662 / 1032

662 / 1032

662

CH 9 – STRUCTURES COMPLEXES

➠

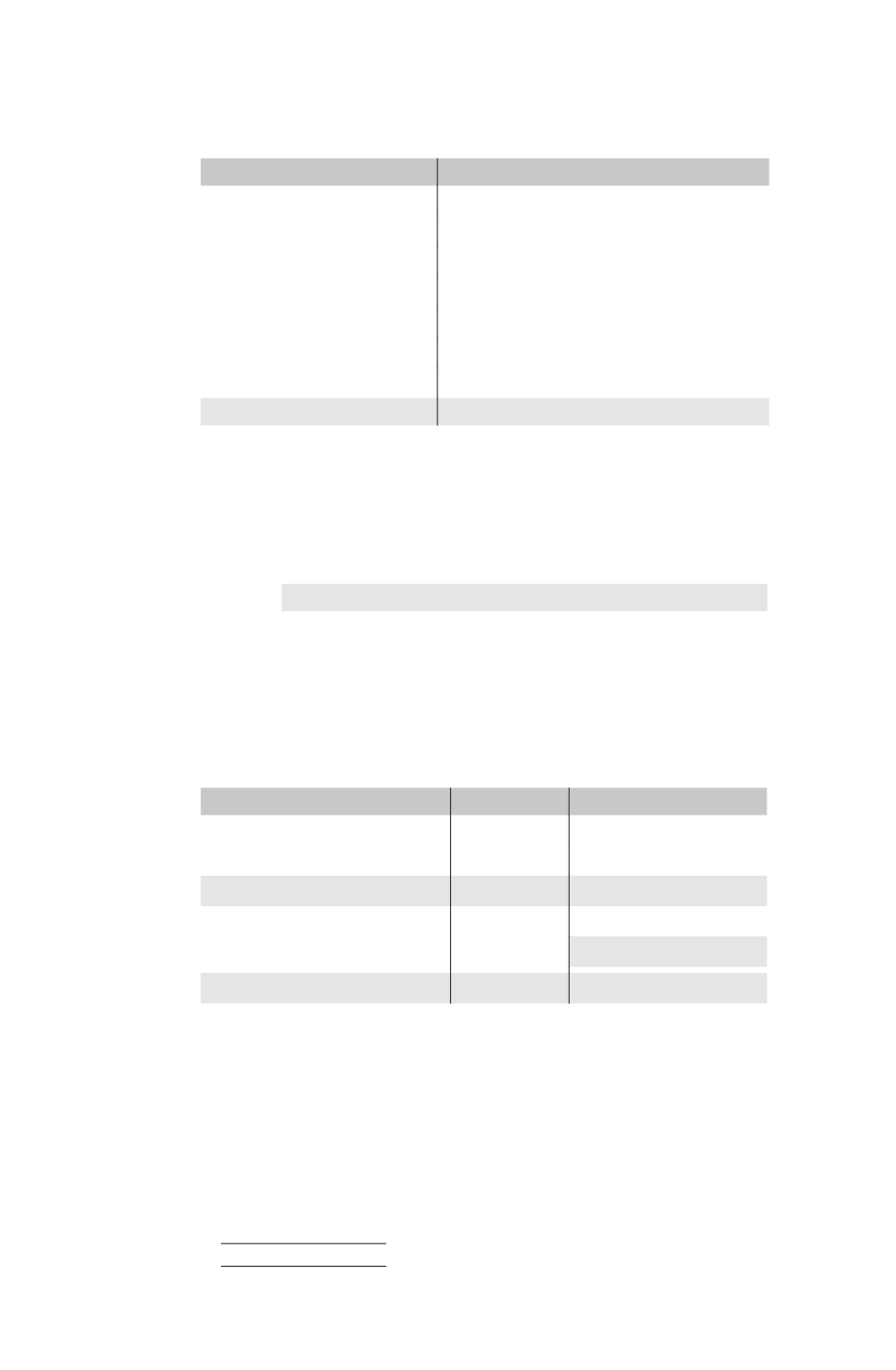

Bilan du sous-groupe F1

Actif

Passif

Immobilisations (630 + 500) 1 130 Capital

200

Titre F2

20 Réserves

300

Actif circulant (410 + 320)

730 Résultat

64

Intérêts minoritaires

168

Intérêts de SM dans capital et réserves de F2 240

Intérêts de SM dans résultat de F2

12

Dettes (496 + 400)

896

1 880

1 880

2 – Intégration des intérêts du groupe SM dans F2

La société SM doit éliminer les titres de participation détenus sur F2 (60 %) en

affectant les intérêts du groupe SM dans F2 aux capitaux propres consolidés du

groupe SM.

Comptes de bilan

Intégra-

tion des

intérêts

du groupe

SM

Intérêts de SM dans capital et réserves de F2 ........

240

Intérêts de SM dans résultat de F2 ..........................

12

Titres de participation F2

60

Réserves consolidées

180

Résultat consolidé

12

3 – Second palier (consolidation du sous-groupe F1 dans SM)

➠

Partage des capitaux propres du sous-groupe F1

Éléments

TOTAL

Part du groupe (30 %)

Capital

200

60

Réserves

300

90

Capitaux propres de F1 hors résultat

500

150

Élimination des titres F1

– 60

90

Résultat

64

19,2