661 / 1032

661 / 1032

STRUCTURES À PARTICIPATIONS MULTIPLES

661

Lorsque l’une des entreprises de la chaîne est mise en équivalence, le groupe a le

choix entre :

– prendre en compte le pourcentage de participation issu de cette détention

(1

re

solution) ;

– ou ne prendre en compte que les titres détenus par l’entreprise consolidante et

par les entreprises sous contrôle exclusif ou conjoint (2

e

solution).

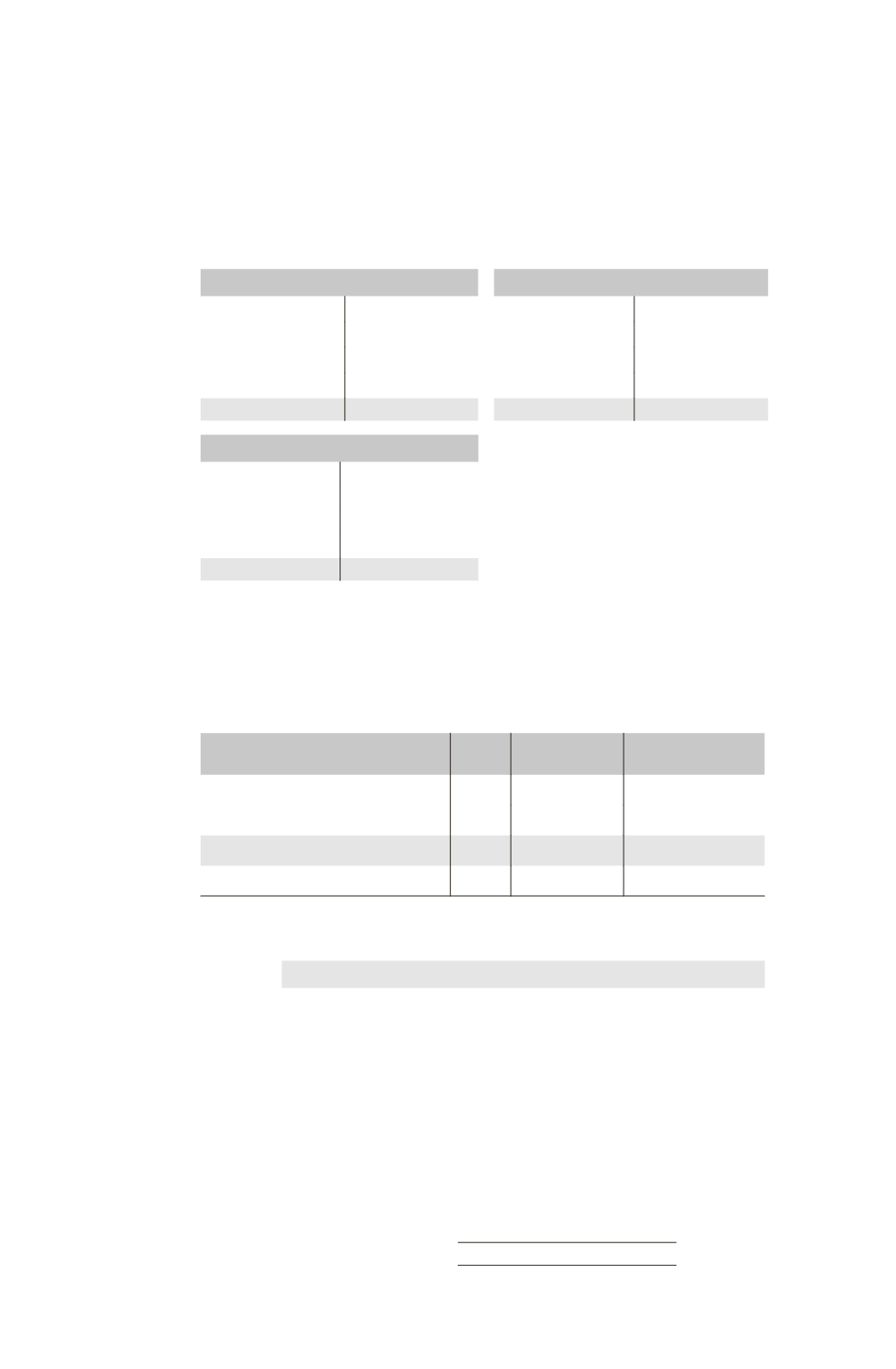

Les bilans individuels de M, F1 et F2 sont résumés ainsi :

Bilan M

Bilan F1

Immob.

2 500 Capital

1 000 Immob.

630 Capital

200

Titres F1

60 Réserves

2 000 Titres F2

20 Réserves

300

Titres F2

60 Résultat

500 Actif circulant

410 Résultat

64

Actif circulant

1 480 Dettes

600

Dettes

496

4100

4100

1060

1060

Bilan F2

Immob.

500 Capital

100

Réserves

300

Actif circulant

320 Résultat

20

Dettes

400

820

820

APPLIQUONS À CE GROUPE LA MÉTHODE DE CONSOLIDATION PAR

PALIERS

1 – Premier palier (consolidation de F2 dans F1)

➠

Partage des capitaux propres de F2

Éléments

Total

Intérêts directs

de SM (60 %)

Intérêts

minoritaires (40 %)

Capital

100

60

40

Réserves

300

180

120

Capitaux propres de F2 hors résultat

400

240

160

Résultat

20

12

8

➠

Écritures de partage des capitaux propres de F2

Comptes de bilan

Partage

des

capitaux

propres

de F2

Capital F2 ..................................................................

100

Réserves F2 ................................................................

300

Résultat F2 ................................................................

20

Intérêts minoritaires

168

Intérêts de SM sur capital et réserves de F2

240

Intérêts de SM sur résultat F2 ......................

12