687 / 1032

687 / 1032

AUGMENTATION SANS CHANGEMENT DE MÉTHODE

687

Titres F

Débit

Crédit

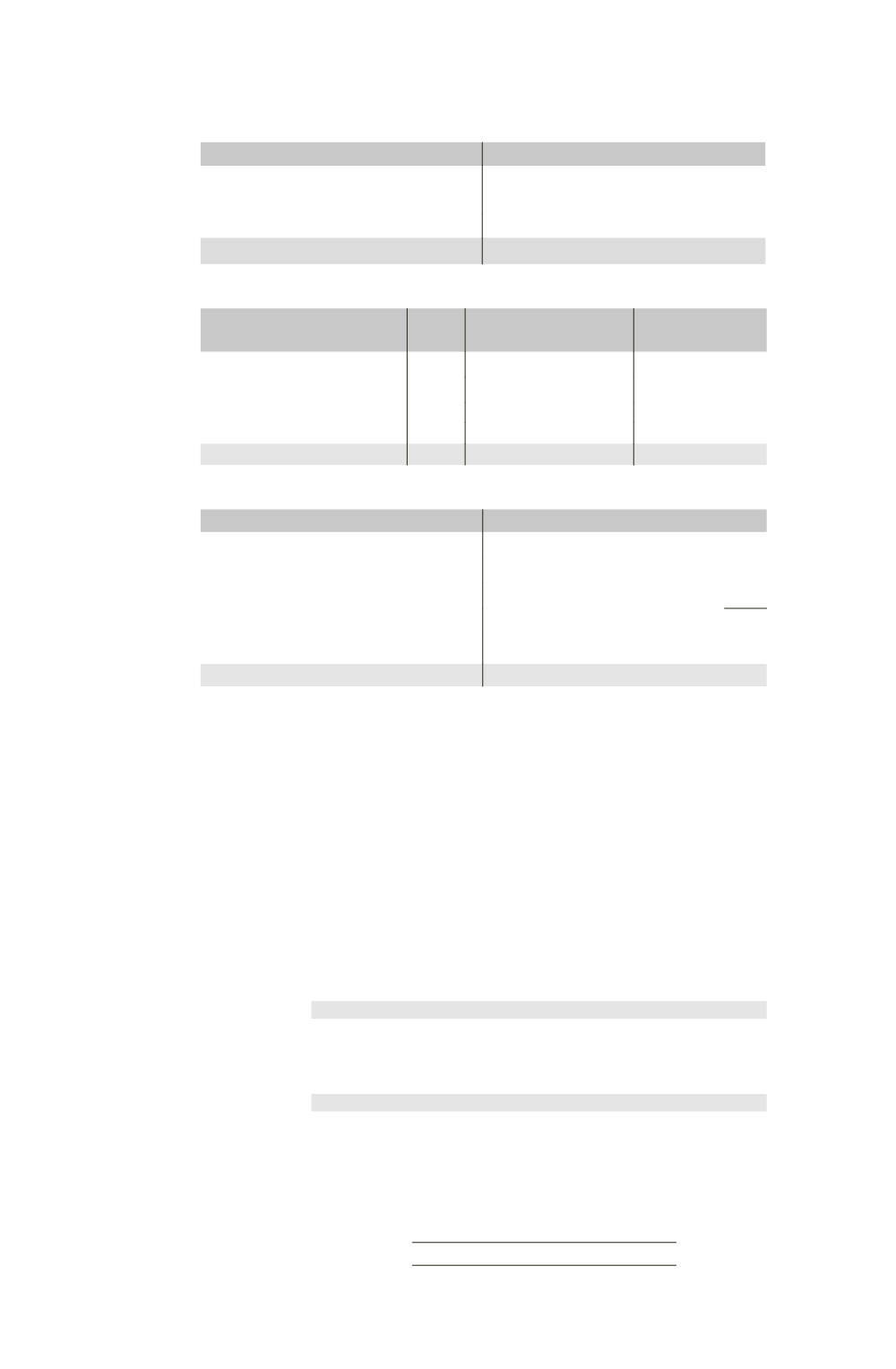

60

Écriture Écart d’évaluation

24

Écriture Écart d’acquisition

12

Partage des capitaux propres

24

Total

60

60

➠

Partage des capitaux propres de F

Éléments

TOTAL Part du groupe 60%

Intérêts

minoritaires 40 %

Capital

10

Réserves

30

Capitaux propres

40

24

16

Élimination des titres F

24

0

16

➠

Bilan consolidé fin N

Actif

Passif

Écart d’acquisition

12

Capitaux propres

Terrain

80

Capital

50

Disponibilités

100

Réserves

110

TOTAL Capitaux propres

160

Intérêts minoritaires (16 + 16)

32

Total

192

192

1.2 – Consolidation de N + 1

Détermination de l’écart d’acquisition complémentaire

Pour l’analyse du 2

e

lot, les capitaux propres sont retenus à la date d’acquisition

début N + 1 :

Capitaux propres achetés : 40

30 % = 12

Écart d’évaluation résiduel acheté : (40

30 %) = 12

Le montant des capitaux propres rachetés par le groupe aux minoritaires est donc

égal à : (12 + 12) = 24

Soit un écart d’acquisition complémentaire de : 40 – 24 = 16.

➠

Écritures de consolidation N + 1

Comptes de bilan

Écart

d’évaluation

Terrain ...................................................................

40

Titres F (40

90 %) .................................

36

Intérêts minoritaires (40

10%) ..............

4

Écart

d’acquisition

Écart d’acquisition (12

16) ...........................

28

Titres F ...........................................................

28