701 / 1032

701 / 1032

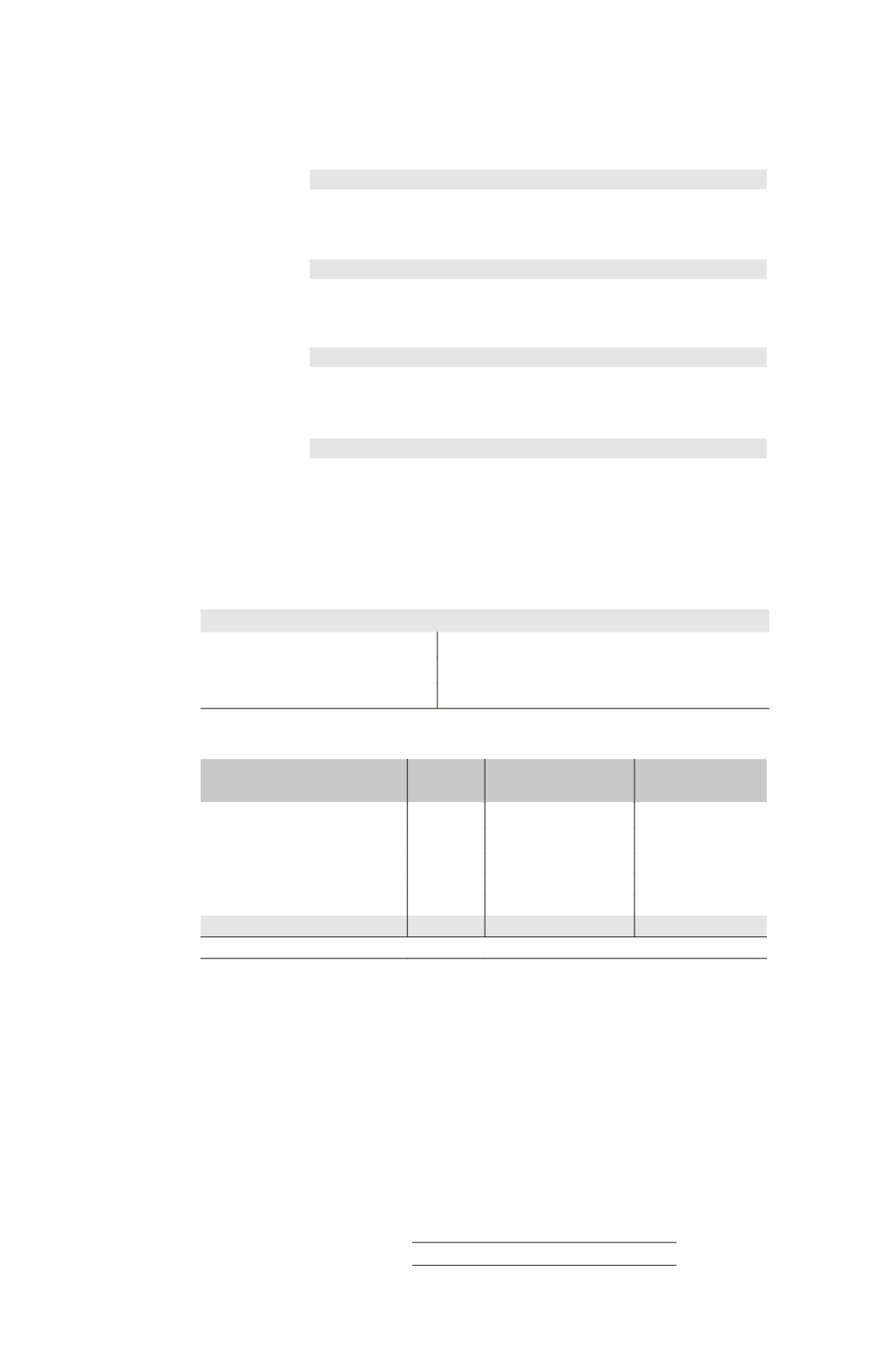

AUGMENTATION SANS CHANGEMENT DE MÉTHODE

701

➠

Écritures de consolidation N

Comptes de bilan

Écart

d’évaluation

Construction ...................................................................

40

Titres F (40

60 %) ........................................

24

Intérêts minoritaires (40

40 %) ...................

16

Amortisse-

ment

construction

Résultat consolidé (5

60 %) ................................

3

Intérêts minoritaires (5

40 %) ............................

2

Amortissement Construction 40/8 ans .................

5

Goodwill

Goodwill ........................................................................

15

Titres F ...................................................................

12

Intérêts minoritaires ..............................................

3

Partage

des capitaux

propres

Capital ...........................................................................

10

Réserves ........................................................................

30

Résultat consolidé ........................................................

3

Résultat ...................................................................

5

Titres F (40

60 %) ........................................

24

Intérêts minoritaires (16 – 2) ............................

14

Titres F

60

24 Écriture Écart d’évaluation

12 Écriture Goodwill

24 Partage des capitaux propres

➠

Partage des capitaux propres de F

Éléments

TOTAL Part du groupe 60 % Intérêts

minoritaires 40 %

Capital

10

Réserves

30

Capitaux propres

40

24

16

Élimination des titres F

24

Réserves consolidées

0

16

Résultat

– 5 (1)

– 3

– 2

(1) Amortissement construction dans les comptes individuels 40/8 ans.