702 / 1032

702 / 1032

702

CH 10 – VARIATION DU POURCENTAGE D’INTÉRÊTS

➠

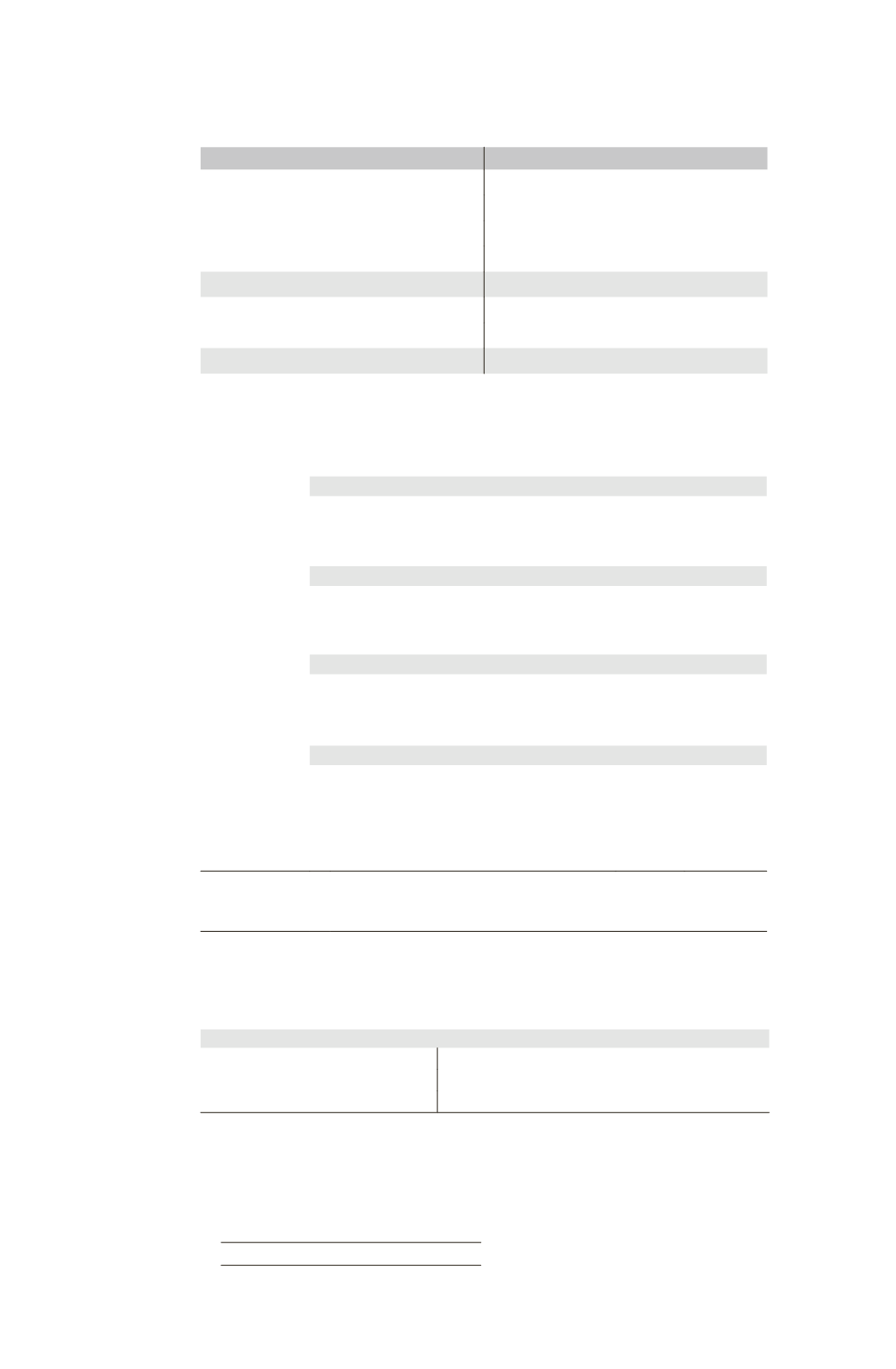

Bilan consolidé fin N

Actif

Passif

Goodwill

15

Capitaux propres

Construction (80 – 5 – 5)

70

Capital

50

Disponibilités

100

Réserves

110

Résultat (– 3 – 3)

– 6

TOTAL Capitaux propres

154

Intérêts minoritaires

31

(16 + 14 + 3 – 2)

TOTAL

185 TOTAL

185

2-2-2 Consolidation de N + 1

➠

Écritures de consolidation N + 1

Comptes de bilan

Écart

d’évaluation

Construction ................................................................... 40

Titres F (40

90 %) ........................................

36

Intérêts minoritaires (40

10 %) ...................

4

Amortisse-

ment

construction

Réserves consolidées (5

90 %) ............................

4,5 (1)

Intérêts minoritaires (5

10 %) ............................ 0,5

Amortissement construction ...................................

5

Goodwill

Goodwill ........................................................................

15

Titres F (12 + 2,25) ...........................................

14,25

Intérêts minoritaires ..............................................

0,75

Partage

des capitaux

propres

Capital ...........................................................................

10

Réserves ........................................................................

25

Réserves consolidées ....................................................

18,25

Titres F ...................................................................

49,75

Intérêts minoritaires ..............................................

3,5

(1) Lors de la prise de participation complémentaire de M dans F1, la société M a acheté aux minoritaires

une fraction, non seulement des capitaux propres, mais aussi de l’écart d’évaluation. On considère donc que

la participation de M dans l’écart d’évaluation a toujours été de 90 %.

Du fait de l’acquisition d’intérêts minoritaires, une fraction du goodwill revenant

aux minoritaires est transférée à la part groupe. Ce goodwill étant initialement de

3 pour une détention de 40 %, trois quarts (30/40) de ce montant, soit 2,25, sont

ajoutés au goodwill revenant au groupe.

Titres F

60 + 40

36 Écriture Écart d’évaluation

14,25 Écriture Goodwill

49,75 Partage des capitaux propres