709 / 1032

709 / 1032

AUGMENTATION SANS CHANGEMENT DE MÉTHODE

709

1.1.4 – Écart d’acquisition négatif

Si un écart négatif est dégagé, le coût d’acquisition est donc inférieur à la

quote-part qu’il représente dans les valeurs des éléments actifs et passifs

identifiés. Il convient alors de s’interroger sur la valeur en consolidation

des actifs de l’entreprise concernée, ce qui peut conduire à constater une

dépréciation.

Il convient, dans un premier temps, d’examiner la valeur comptable conso-

lidée des actifs identifiables et de comptabiliser, si nécessaire, des dépré-

ciations. Puis, dans un second temps, l’écart d’acquisition est déterminé

sur la base des capitaux propres consolidés diminués, le cas échéant, des

dépréciations complémentaires d’actifs comptabilisés (voir exemples 4 et

5 ci-après).

L’écart négatif restant est imputé sur l’écart positif dégagé lors de la première

consolidation par intégration globale et, s’il subsiste un solde négatif, celui-ci

est présenté au passif du bilan en dehors des capitaux propres. Il est rap-

porté au résultat sur une durée qui doit refléter les hypothèses retenues et

les objectifs fixés lors de la dernière acquisition (règlt 99-02, § 2113).

Si, au contraire, il apparaît que l’écart d’acquisition négatif est lié à une bonne

affaire réalisée par le groupe, alors l’écart est maintenu à sa valeur initiale-

ment déterminée.

NORMES IFRS

Le montant du goodwill est figé à la date de l’acquisition ayant permis de prendre

le contrôle. Aucune opération ultérieure, autre qu’une perte de contrôle de la

filiale ou une dépréciation, ne peut avoir pour effet de modifier la valeur initiale

du goodwill.

Ces dispositions s’appliquent, quelle que soit l’option prise (goodwill acquéreur

ou complet).

E

XEMPLE

4

Reprenons les données de l’exemple 1 en modifiant le coût d’acquisition des 30 %

complémentaires début N + 1.

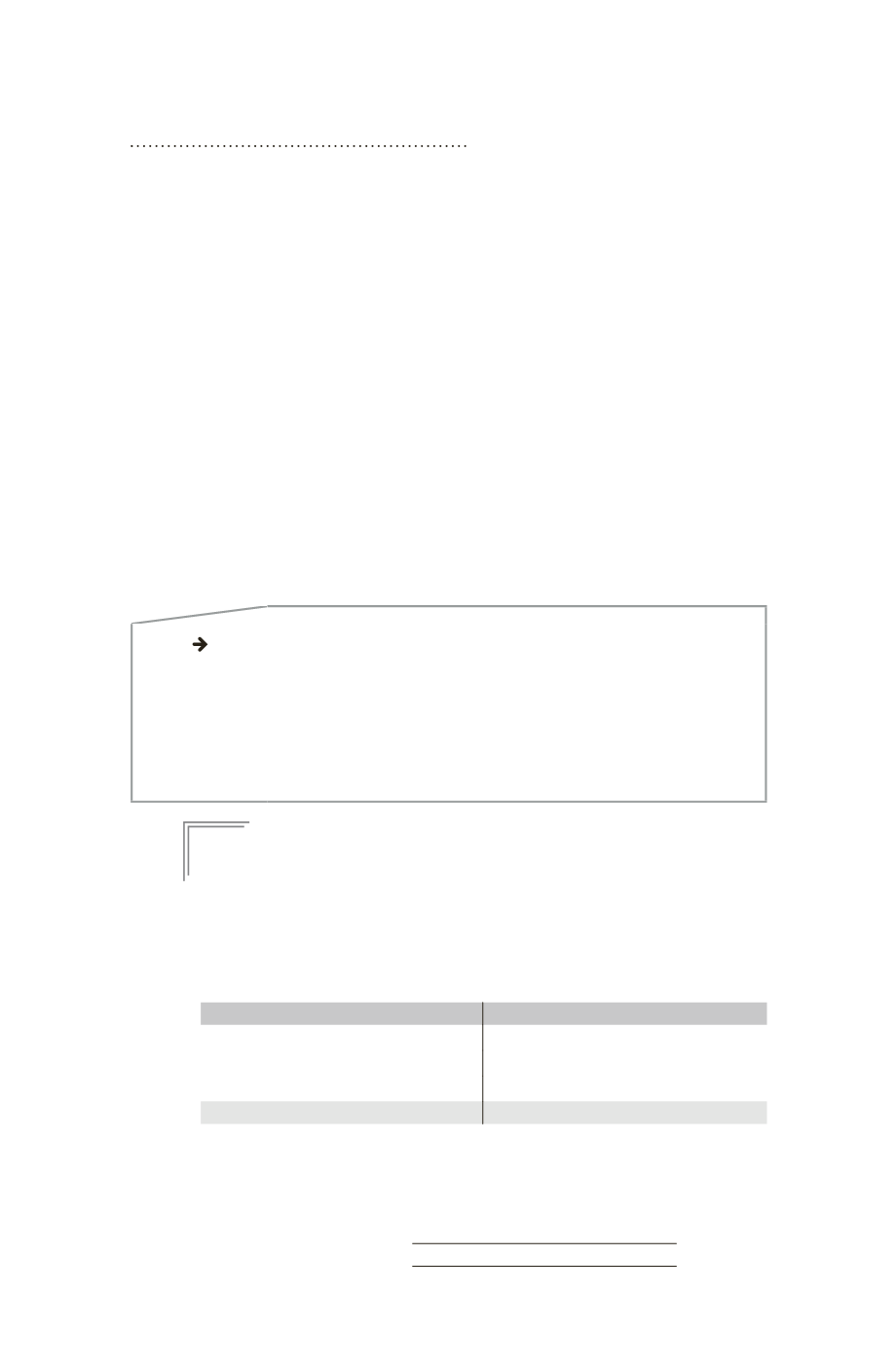

Début N, la société M prend le contrôle de F à hauteur de 60 % pour un coût

d’acquisition de 60.

Les bilans de M et F sont les suivants à la date de prise de contrôle.

➠

Bilan de M au 01/01/N

Actif

Passif

Capitaux propres

Titre F

60 Capital

50

Disponibilités

100 Réserves

110

Total

160

160