715 / 1032

715 / 1032

AUGMENTATION SANS CHANGEMENT DE MÉTHODE

715

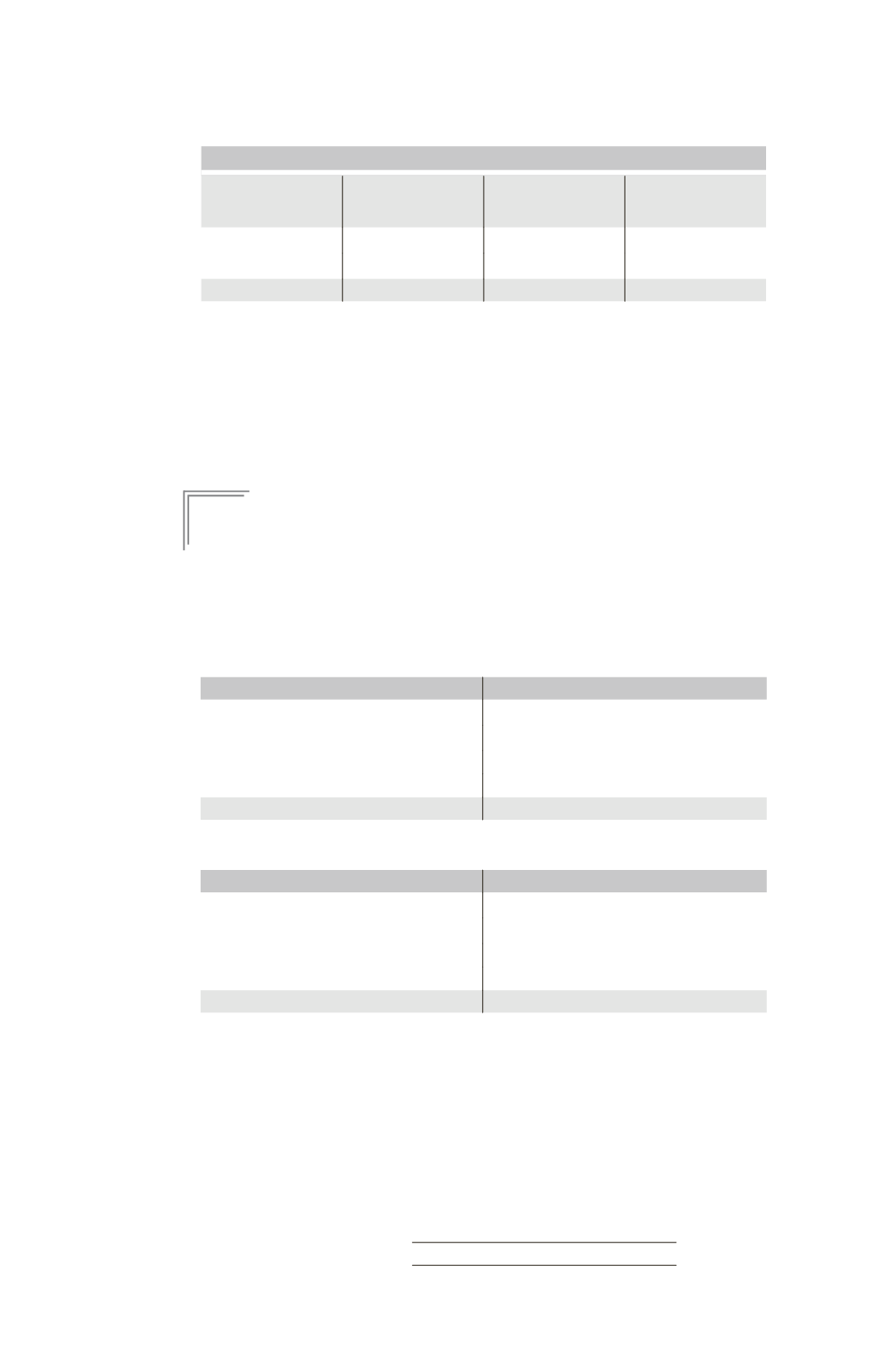

La variation des capitaux propres consolidés se présente comme suit.

Tableau de variation des capitaux propres consolidés

Avant l’acquisition

d’intérêts

minoritaires

Acquisition

d’intérêts

minoritaires

Après l’acquisition

d’intérêts

minoritaires

Part groupe

160

4

164

Intérêts minoritaires

32

(24)

8

Total

192

(20)

172

Les intérêts minoritaires sont en baisse de 24, avec un transfert vers les majoritaires :

– dans l’écart d’évaluation, de 40 x 30 % = 12

– dans les capitaux propres, de 40 x 30 % = 12

La différence entre la réduction de la part des intérêts minoritaires dans la valeur

comptable de la filiale (soit 24) et le prix payé par l’entité mère pour acquérir 30 %

d’intérêts complémentaires (soit 20) est intégralement imputée sur la part groupe

(augmentation des capitaux propres de 4).

E

XEMPLE

5

Reprenons les données de l’exemple 1 en modifiant le coût d’acquisition des 30 %

complémentaires début N + 1 et en ajoutant une dépréciation sur le terrain de 5.

Début N, la société M prend le contrôle de F à hauteur de 60 % pour un coût

d’acquisition de 60.

Les bilans de M et F sont les suivants à la date de prise de contrôle.

➠

Bilan de M au 01/01/N

Actif

Passif

Capitaux propres

Titre F

60 Capital

50

Réserves

100

Disponibilités

100

Total

160

160

➠

Bilan de F au 01/01/N

Actif

Passif

Capitaux propres

Terrain

40 Capital

10

Réserves

30

Total

40

40

Le terrain est évalué à 80.

Au 31/12/N, la situation des capitaux propres est inchangée pour M et F.

Début N + 1, M acquiert 30 % dans F pour un coût d’acquisition de 17.

Les écarts d’acquisition ne sont pas amortis en Règlement 99-02.

Par mesure de simplification, les impôts différés ne seront pas pris en compte.