714 / 1032

714 / 1032

714

CH 10 – VARIATION DU POURCENTAGE D’INTÉRÊTS

2.2 – Consolidation de N + 1

➠

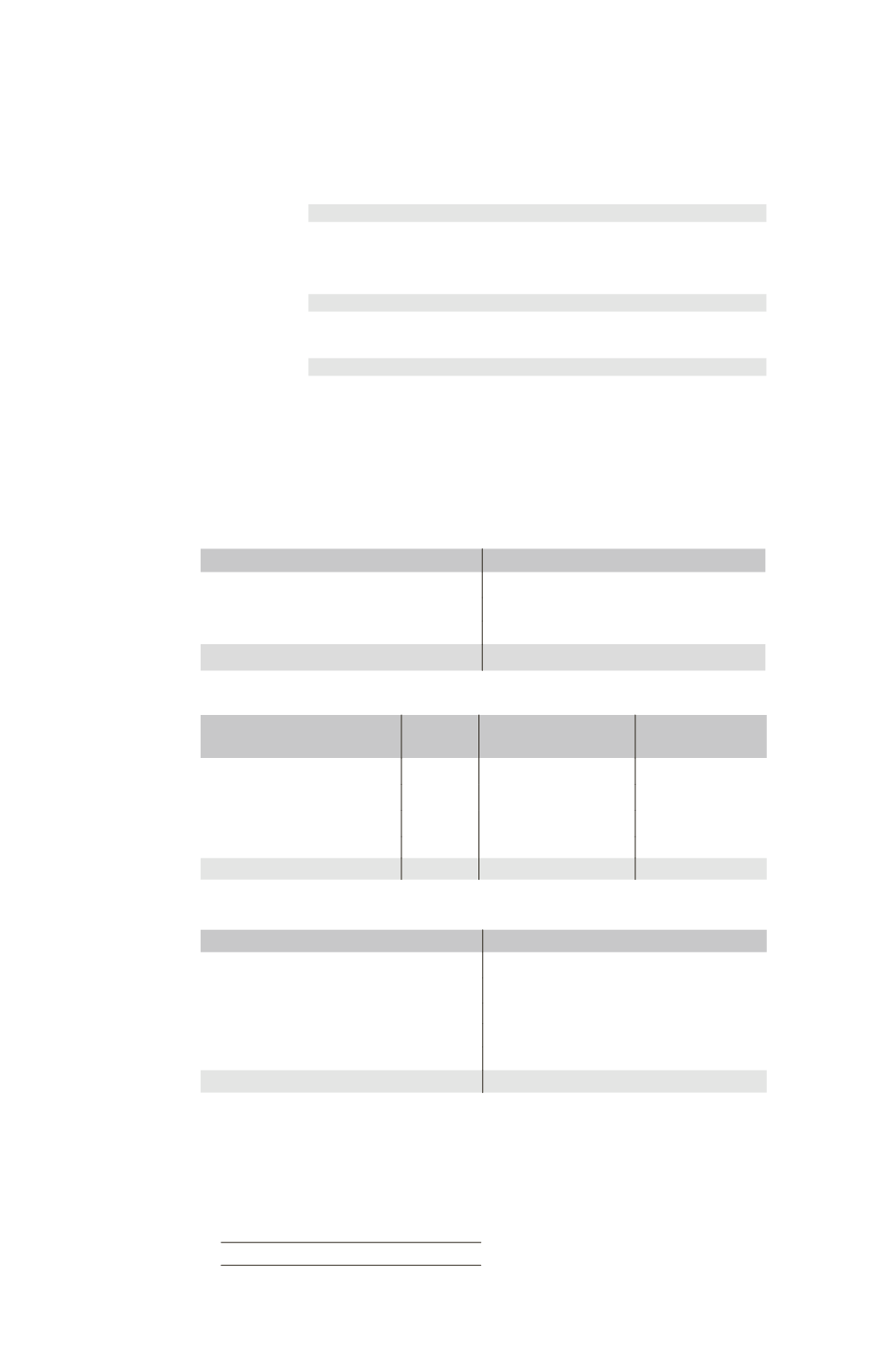

Écritures de consolidation N + 1

Comptes de bilan

Écart

d’évaluation

Terrain ...................................................................

40

Titres F (40

90 %) ...................................

36

Intérêts minoritaires (40

10 %) ..............

4

Goodwill

Goodwill ................................................................

12

Titres F ...........................................................

12

Partage

des capitaux

propres

Capital ...................................................................

10

Réserves .................................................................

30

Réserves consolidées .......................................

4

Titres F ...........................................................

32

Intérêts minoritaires .......................................

4

Titres F

Débit

Crédit

60 + 20 Écriture Écart d’évaluation

36

Écriture goodwill

12

Partage des capitaux propres

32

Total

80

Total

80

➠

Partage des capitaux propres de F

Éléments

TOTAL Part du groupe 90 %

Intérêts

minoritaires 10 %

Capital

10

Réserves

30

Capitaux propres

40

36

4

Élimination des titres F

32

4

4

➠

Bilan consolidé début N + 1

Actif

Passif

Goodwill

12 Capitaux propres

Terrain

80 Capital

50

Disponibilités (100

20)

80 Réserves (110

4)

114

TOTAL Capitaux propres

164

Intérêts minoritaires (4

4)

8

Total

172

172

Les liquidités versées par l’entité mère pour acquérir une détention complémen-

taire de 30 %, soit 20, se traduisent par une réduction de l’actif consolidé qui trouve

sa contrepartie dans une réduction des capitaux propres consolidés.