718 / 1032

718 / 1032

718

CH 10 – VARIATION DU POURCENTAGE D’INTÉRÊTS

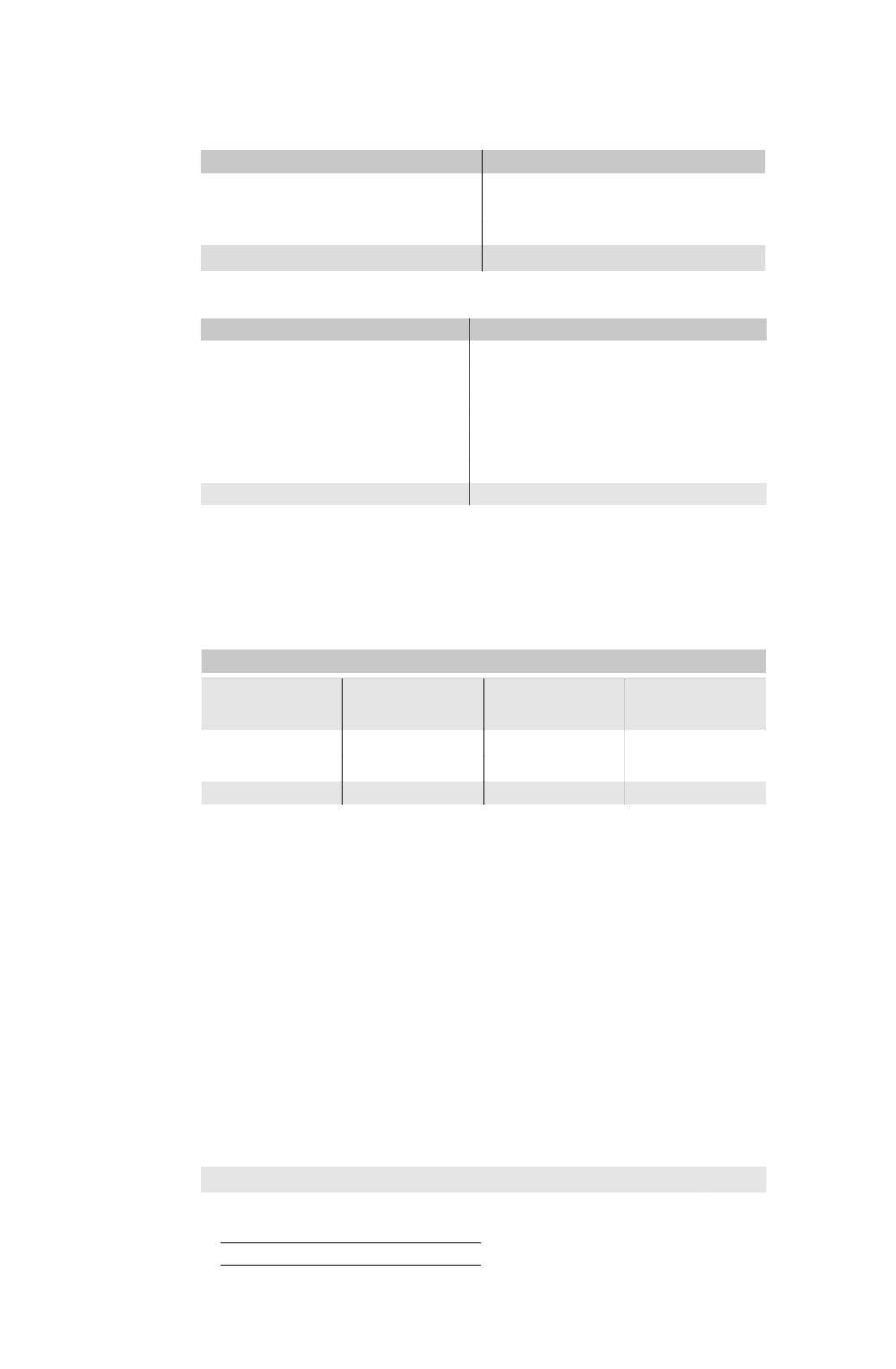

Titres F

Débit

Crédit

60 + 17 Écriture Écart d’évaluation

36

Écriture Écart d’acquisition

6,5

Partage des capitaux propres

34,5

Total

77

Total

77

➠

Bilan consolidé début N + 1

Actif

Passif

Écart d’acquisition

6,5 Capitaux propres

Terrain (80

5)

75 Capital

50

Disponibilités (100

17)

83 Réserves

110

Résultat

3

TOTAL Capitaux propres

157

Intérêts minoritaires (5,5

4

2)

7,5

Total

164,5

164,5

La différence entre les liquidités versées par l’entité mère pour acquérir une

détention complémentaire de 30 %, soit 17, et l’écart d’acquisition complé-

mentaire de (

5,5) se traduit par une réduction de l’actif consolidé qui trouve

sa contrepartie dans une réduction des capitaux propres consolidés (de 192 à

169,5). Les 5 de dépréciation du terrain viennent ensuite minorer les capitaux

propres (169,5 – 5 = 164,5).

Tableau de variation des capitaux propres consolidés

Avant l’acquisition

d’intérêts

minoritaires

Acquisition

d’intérêts

minoritaires

Après l’acquisition

d’intérêts

minoritaires

Part groupe

160

(3)

157

Intérêts minoritaires

32

(24,5)

7,5

Total

192

(27,5)

164,5

Les intérêts minoritaires sont en baisse de 24,5 :

– équivalente aux capitaux propres rachetés par le groupe (voir ci-dessus), soit de

22,5.

– et de la dépréciation de 2 sur le terrain.

Les capitaux propres part groupe diminuent de 3 attribuée à la quote-part groupe

dans la dépréciation du terrain.

2 – Normes IFRS (Option goodwill de l’acquéreur)

Par mesure de simplification, nous conserverons la terminologie « Intérêts

minoritaires » pour la « Participation ne donnant pas le contrôle ».

2.1 – Consolidation de N

➠

Détermination du goodwill

Coût d’acquisition des titres

60

Quote-part de M dans la juste valeur des actifs et passifs de F (40

40)

60 % =

48

Goodwill acquéreur

12