720 / 1032

720 / 1032

720

CH 10 – VARIATION DU POURCENTAGE D’INTÉRÊTS

2.2 – Consolidation de N + 1

➠

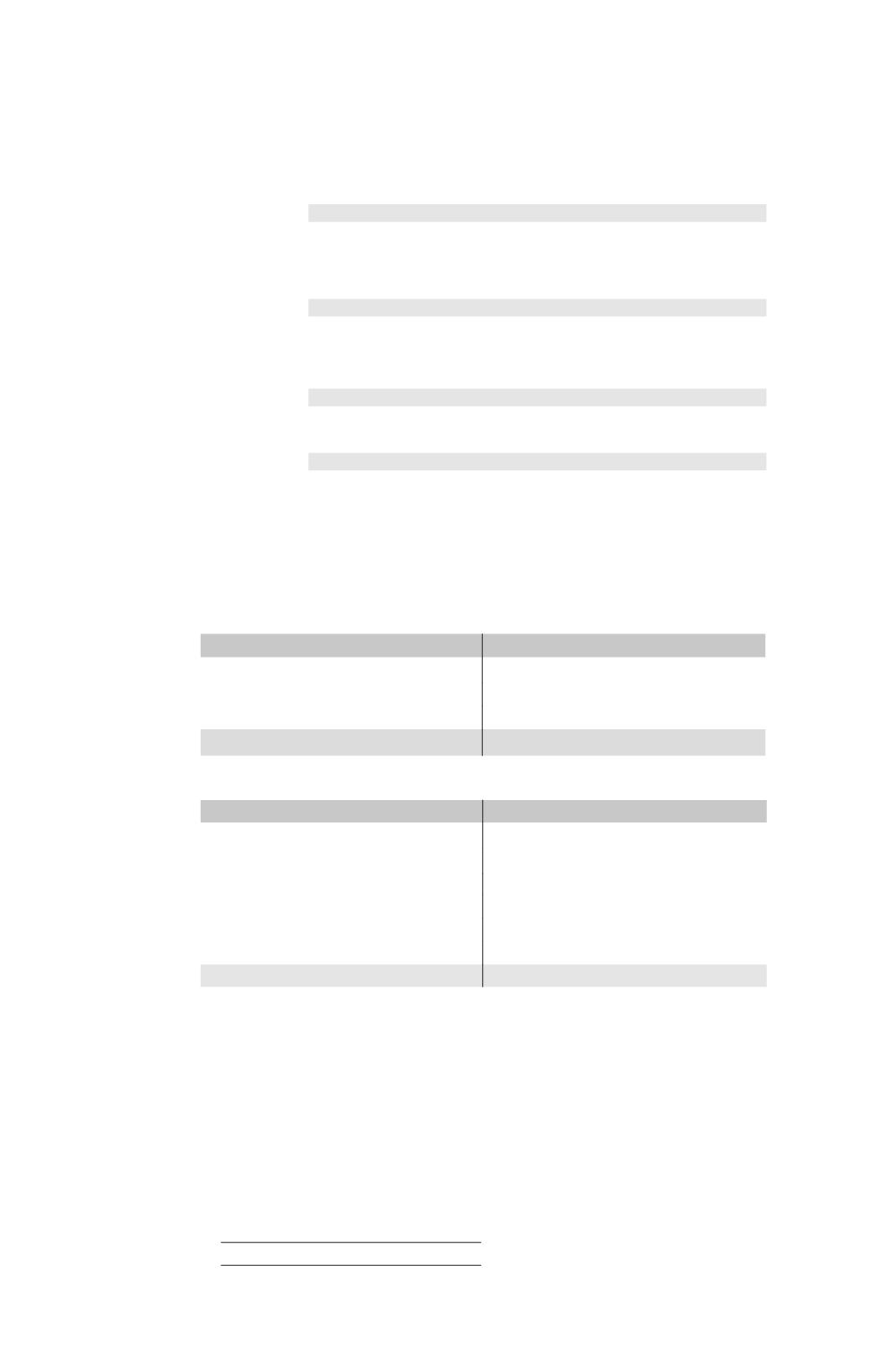

Écritures de consolidation N + 1

Comptes de bilan

Dépréciation

sur le terrain

Résultat 5

60 % ............................................

3

Intérêts minoritaires .............................................

2

Dépréciation terrain .......................................

5

Écart

d’évaluation

Terrain ...................................................................

40

Titres F (40

90 %) ...................................

36

Intérêts minoritaires (40

10 %) ..............

4

Goodwill

Goodwill ................................................................

12

Titres F ...........................................................

12

Partage

des capitaux

propres

Capital ...................................................................

10

Réserves .................................................................

30

Réserves consolidées .......................................

5,5

Titres F ...........................................................

29

Intérêts minoritaires ......................................

5,5

Titres F

Débit

Crédit

60 + 17 Écriture Écart d’évaluation

36

Écriture goodwill

12

Partage des capitaux propres

29

Total

77

Total

77

➠

Bilan consolidé début N + 1

Actif

Passif

Goodwill

12 Capitaux propres

Terrain (80

5)

75 Capital

50

Disponibilités (100

17)

83 Réserves (110

5,5)

115,5

Résultat

3

TOTAL Capitaux propres

162,5

Intérêts minoritaires (4

5,5

2)

7,5

Total

170

170

Les liquidités versées par l’entité mère pour acquérir une détention complémen-

taire de 30 %, soit 17, se traduisent par une réduction de l’actif consolidé qui

trouve sa contrepartie dans une réduction des capitaux propres consolidés (de

192 à 175). Les 5 de dépréciation du terrain viennent ensuite minorer les capitaux

propres (175 – 5 = 170).

La variation des capitaux propres consolidés se présente comme suit.