721 / 1032

721 / 1032

AUGMENTATION SANS CHANGEMENT DE MÉTHODE

721

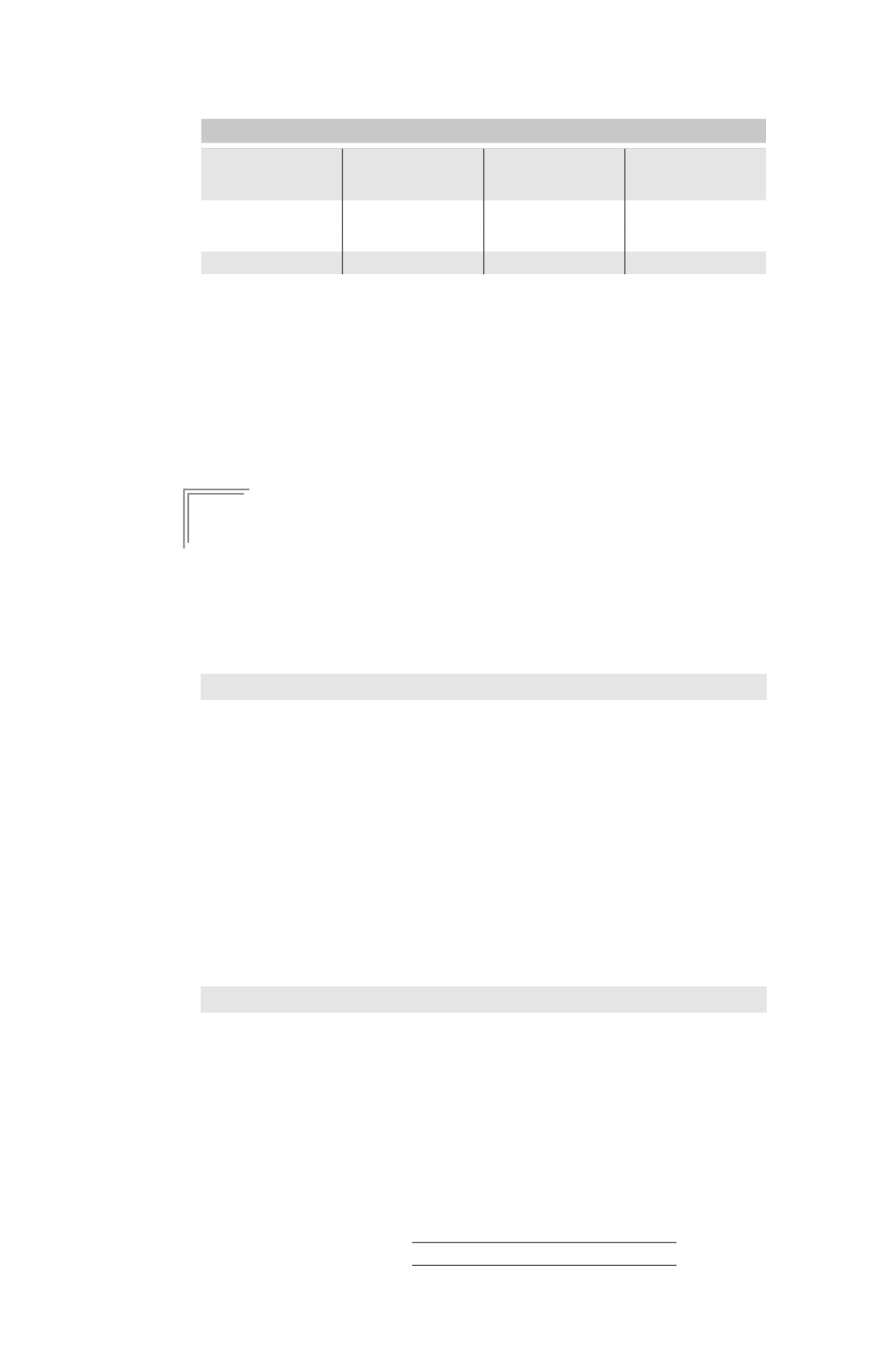

Tableau de variation des capitaux propres consolidés

Avant l’acquisition

d’intérêts

minoritaires

Acquisition

d’intérêts

minoritaires

Après l’acquisition

d’intérêts

minoritaires

Part groupe

160

2,5

162,5

Intérêts minoritaires

32

(24,5)

7,5

Total

192

(22)

170

Les intérêts minoritaires sont en baisse de 24,5 (dont 2 de dépréciation), avec un

transfert vers les majoritaires :

– dans l’écart d’évaluation, de 35

30 % = 10,5

– dans les capitaux propres, de 40

30 % = 12

La différence entre la réduction de la part des intérêts minoritaires dans la valeur

comptable de la filiale (soit 22,5) et le prix payé par l’entité mère pour acquérir

30 % d’intérêts complémentaires (soit 17) est intégralement imputée sur la part

groupe (soit 5,5 d’augmentation des capitaux propres part groupe). La dépréciation

de 3 part groupe vient en diminution, soit une augmentation nette de 2,5.

E

XEMPLE

6

Une société M a acquis, le 2/01/N, 70 % des titres d’une société F1 pour un mon-

tant global de 520 K¤.

Au moment de cette prise de participation, les capitaux propres en K¤ de la

société F1 se présentaient ainsi :

Capital

400

Réserves

100

Total

500

Au moment de la prise de participation, les éléments identifiables suivants ont été

valorisés :

Un ensemble immobilier évalué à 400 K¤ (220 pour le terrain et 180 pour la cons-

truction) inscrit à l’actif du bilan pour une valeur comptable nette de 200 K¤ (100

pour le terrain et 100 pour la construction). La construction réestimée avait encore

une durée de vie de 8 ans. Valeur brute : 400 et amortissements : 300.

La société M acquiert, pour un prix de 182 K¤, le 2/01/N + 2, une participation

complémentaire de 20 % dans le capital de la société F1. Les capitaux propres de

F1 s’élevaient alors à :

Capital

400

Réserves

300

Résultat

80

Total

780

Au 2/01N + 2, l’ensemble immobilier est évalué à 345 K¤ (200 pour le terrain et

145 pour la construction) et inscrit à l’actif du bilan pour une valeur nette compta-

ble de 175 K¤ (100 pour le terrain et 75 pour la construction).

Le groupe amortit ses écarts d’acquisition sur une durée de 5 ans.

Par mesure de simplification, il ne sera pas tenu compte d’impôt différé

sur les écarts d’évaluation (voir leur traitement dans le chapitre 7).