749 / 1032

749 / 1032

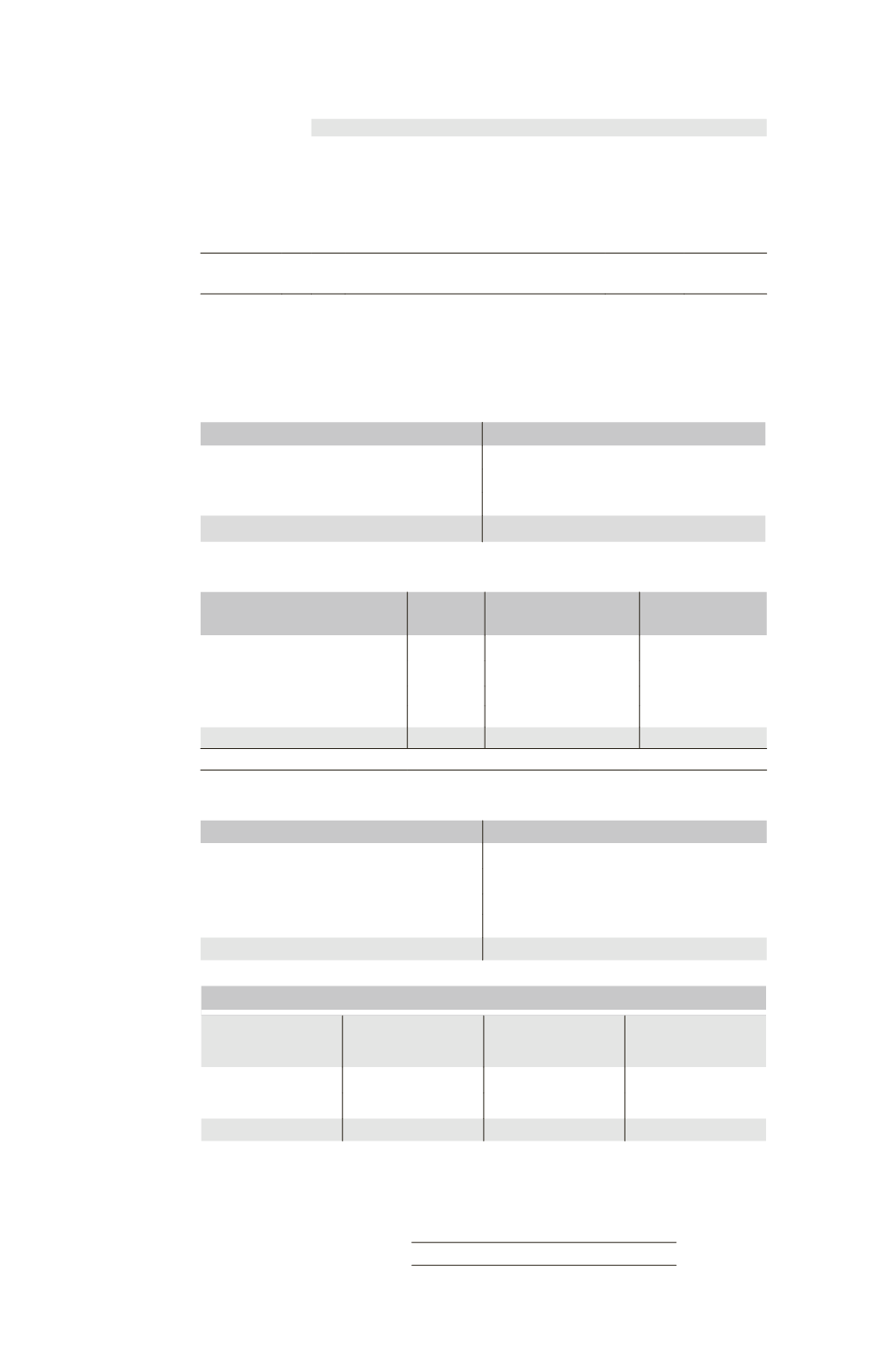

AUGMENTATION AVEC CHANGEMENT DE MÉTHODE

749

Partage

des capitaux

propres

Capital .....................................................................

10

Réserves ...................................................................

50

Réserves consolidées (1) ................................

8

Titres F1 .........................................................

40

Intérêts minoritaires (60

20 %) ............

12

(1) L’écart de réévaluation de la quote-part antérieurement détenue est porté en réserves consolidées

pour un montant de 4.

Soit :

Quote-part antérieurement détenue au 31/12/N + 2 : 20 %

(60 + 60) =

24

Quote-part de la juste valeur de l’actif net : 20 %

(60 + 80) =

28

Titres F

Débit

Crédit

1

er

lot (20 %)

30

Écriture Écart d’évaluation

64

2

e

lot (60 %)

100

Écriture Écart d’acquisition

26

Partage des capitaux propres

40

Total

130

Total

130

➠

Partage des capitaux propres de F

Éléments

TOTAL Part du groupe 80 % Intérêts

minoritaires 20 %

Capital

10

Réserves

50

Capitaux propres

60

48

12

Élimination des titres F

40

8 (1)

12

(1) Dont 4 de réévaluation de la quote-part antérieurement détenue.

➠

Bilan consolidé début N + 3

Actif

Passif

Écart d’acquisition

26 Capitaux propres

Terrain

120 Capital

40

Disponibilités (40

20)

60 Réserves consolidées (130

8)

138

Intérêts minoritaires (16

12)

28

Total

206

206

Tableau de variation des capitaux propres consolidés

Avant l’acquisition

d’intérêts

minoritaires

Acquisition

d’intérêts

minoritaires

Après l’acquisition

d’intérêts

minoritaires

Part groupe

130

48

178

Intérêts minoritaires

28

28

Total

130

76

206

La part des minoritaires représente leur quote-part dans la juste valeur à la date de

prise de contrôle, soit 140

20 % = 28.