752 / 1032

752 / 1032

752

CH 10 – VARIATION DU POURCENTAGE D’INTÉRÊTS

➠

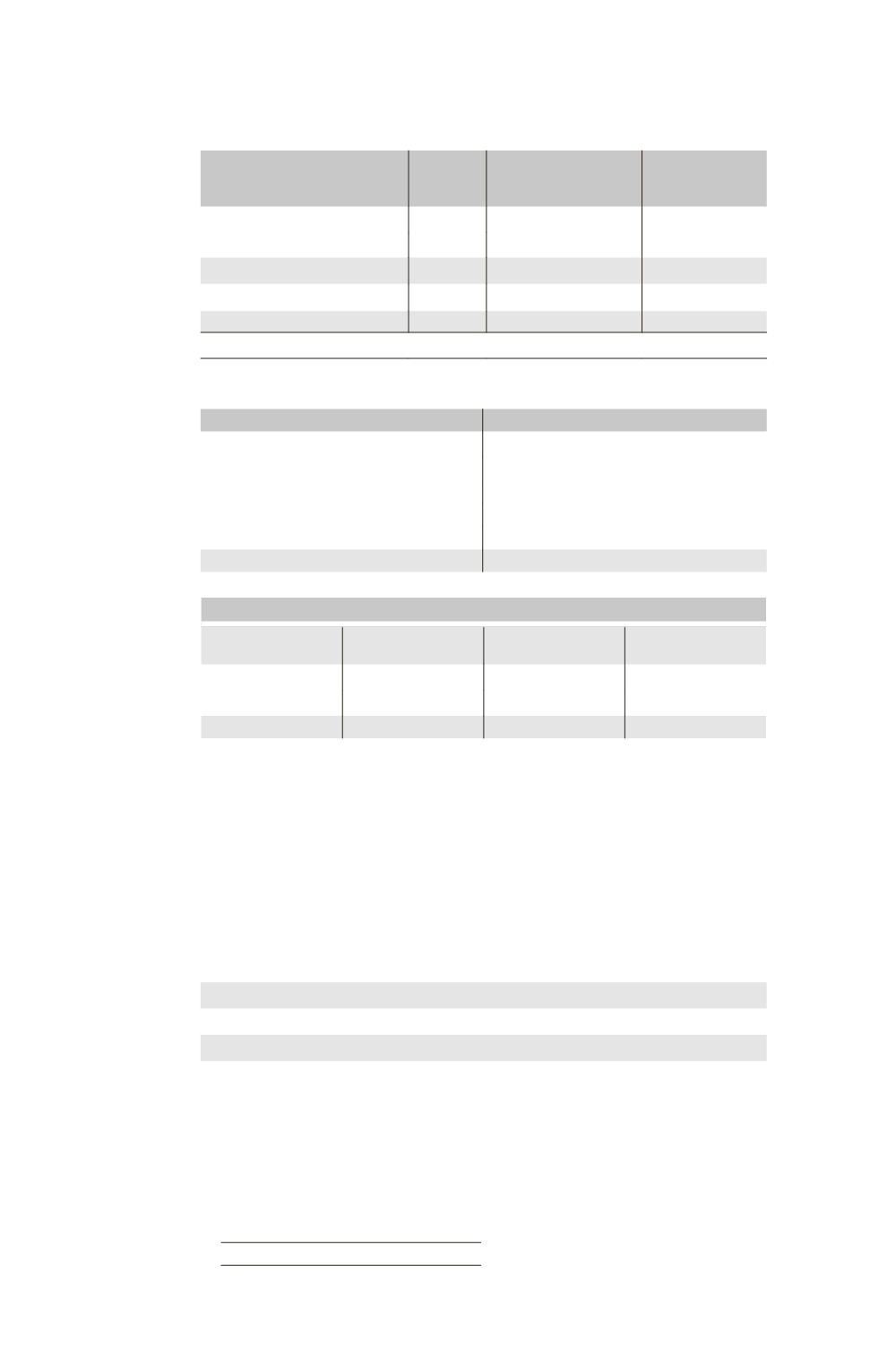

Partage des capitaux propres de F1

Éléments

TOTAL Part du groupe 80 %

Intérêts

minoritaires

20 %

Capital

10

Réserves

50

Capitaux propres

60

48

12

Élimination des titres F1

44

4 (1)

12

(1) 20 % de l’augmentation des réserves de F1 entre N et fin N

2 (50

30)

20 %.

➠

Bilan consolidé début N + 3

Actif

Passif

Goodwill

16 Capitaux propres

Terrain

120 Capital

40

Réserves consolidées (130

4)

134

Disponibilités (40

20)

60 Résultat consolidé

6

Intérêts minoritaires (16

12)

28

Total

196 Total

196

Tableau de variation des capitaux propres consolidés

Avant l’acquisition

d’intérêts

Acquisition

d’intérêts

Après l’acquisition

d’intérêts

Part groupe

130

38

168

Intérêts minoritaires

28

28

Total

130

66

196

2.2 – Goodwill complet

➠

Détermination du goodwill N + 3

Début N+3, la juste valeur des intérêts minoritaires (valeur boursière) s’élève à

32 K¤.

La juste valeur des actifs et passifs de F1 est égale à 140 K¤.

Liquidités décaissées 2

e

lot

100

Juste valeur de la participation détenue (20 %)

28

Intérêts minoritaires à leur juste valeur

32

Total

160

Juste valeur des actifs et des passifs acquis

140

Goodwill complet

20