754 / 1032

754 / 1032

754

CH 10 – VARIATION DU POURCENTAGE D’INTÉRÊTS

➠

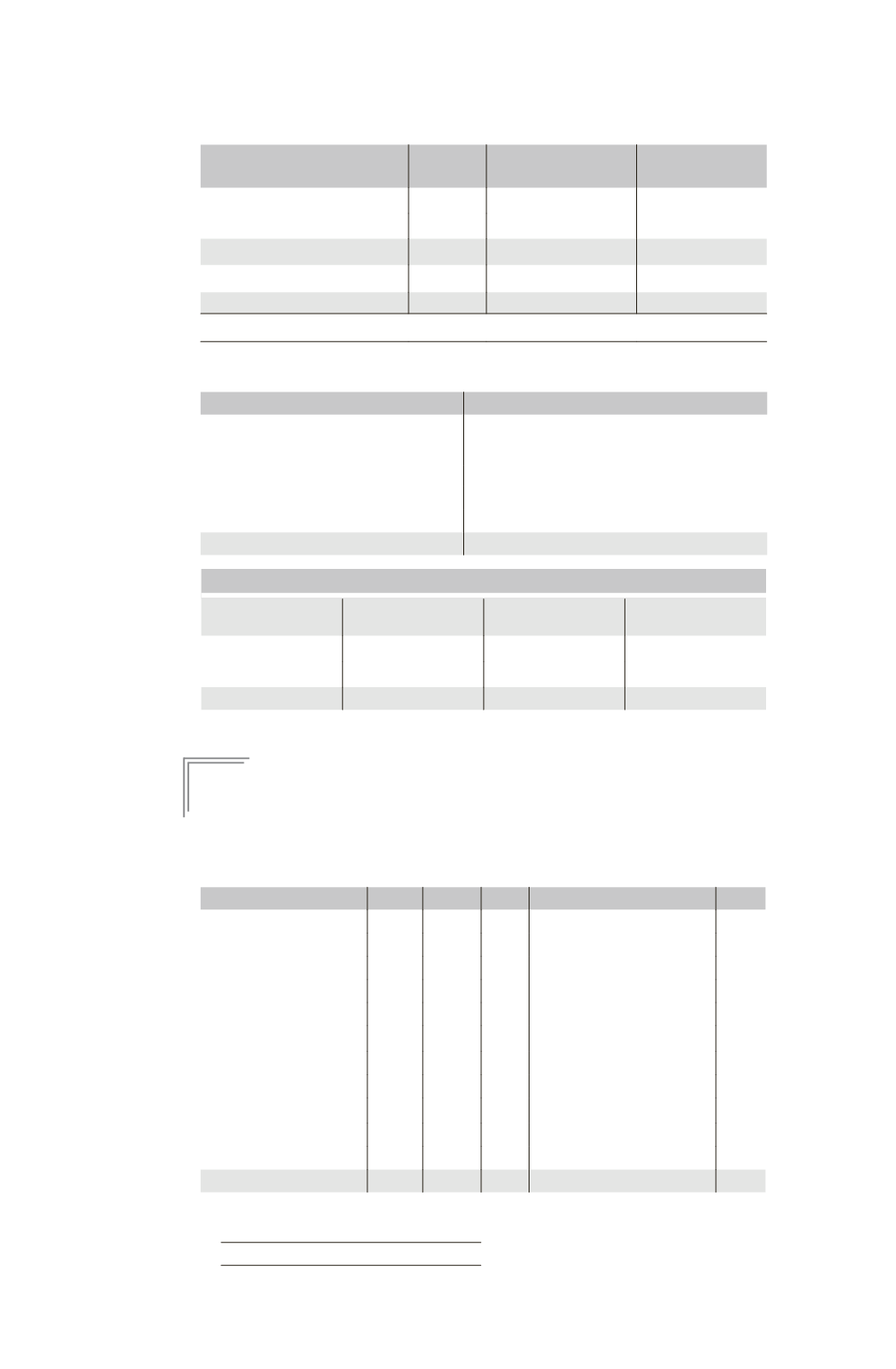

Partage des capitaux propres de F1

Éléments

TOTAL Part du groupe 80 % Intérêts

minoritaires 20 %

Capital

10

Réserves

50

Capitaux propres

60

48

12

Élimination des titres F1

44

4 (1)

12

(1) 20 % de l’augmentation des réserves de F1 entre N et fin N

2 (50

30)

20 %.

➠

Bilan consolidé début N + 3

Actif

Passif

Goodwill

20 Capitaux propres

Terrain

120 Capital

40

Réserves consolidées (130

4)

134

Disponibilités (40

20)

60 Résultat consolidé

6

Intérêts minoritaires (16

4

12)

32

Total

200 Total

200

Tableau de variation des capitaux propres consolidés

Avant l’acquisition

d’intérêts

Acquisition

d’intérêts

Après l’acquisition

d’intérêts

Part groupe

130

38

168

Intérêts minoritaires

32

32

Total

130

70

200

E

XEMPLE

12

Une société M a acquis, le 1/07/N, 30 % des titres d’une société F1 pour un

montant global de 3400 K¤.

Au moment de cette prise de participation, le bilan de la société F1 se présentait

ainsi en K¤ :

Actif

Brut Amorti. Net

Passif

Net

A

CTIF

IMMOBILISÉ

C

APITAUX

PROPRES

Concessions, brevets

1 000

500 500 Capital

4 000

Terrain

1 600

1 600 Réserves

1 500

Construction

2 000 1 300 700 Résultat (du 1/01/N au 1/07/N)

400

Installations techniques

1 500

500 1 000

Prêt

500

500

A

CTIF

CIRCULANT

P

ROVISIONS

POUR

RISQUES

ET

CHARGES

200

Stocks de marchandises

1 000

200 800

Créances

1 700

300 1 400 D

ETTES

VMP

700

700 Emprunts

1 100

Disponibilités

500

500 Dettes fournisseurs

500

Total

10500 2800 7700 Total

7700