758 / 1032

758 / 1032

758

CH 10 – VARIATION DU POURCENTAGE D’INTÉRÊTS

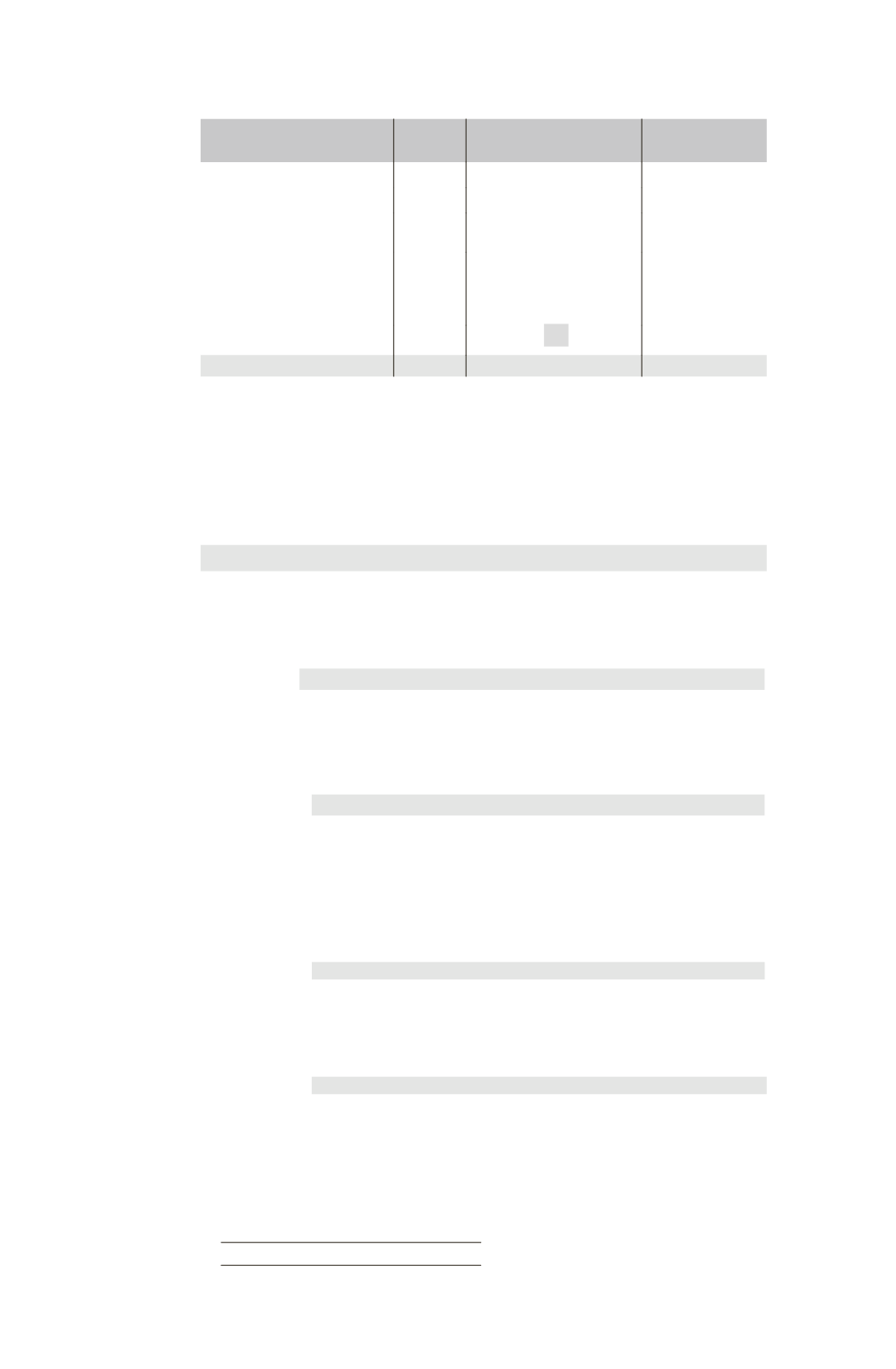

Éléments

TOTAL

Part du groupe

70 %

Intérêts

minoritaires 30%

Capital

4 000

Réserves

1 800

Capitaux propres de F1

hors résultat

5 800

4 060

1 740

Élimination des titres F1

détenus par M

(3 400

4 000

1 450

1 960) = 3 990

Réserves consolidées

70

Résultat

200

140

60

La quote-part des minoritaires doit être égale à la juste valeur de la société F1 à la

date de prise de contrôle, soit :

Juste valeur F1 au 2/01/N

2 = 8800

30 % = 2640.

Cette quote-part est bien égale aux :

– minoritaires dans partage des capitaux propres (1740 + 60) = 1800

– plus les minoritaires dans les écarts d’évaluation pour 840

Total

2640

Comptabilisation des amortissements des écarts d’évaluation et d’acquisition

au 31/12/N + 2

Comptes de bilan

Reclasse-

ment des

amortisse-

ments de la

construc-

tion

Amortissements des constructions ............................

1 400

Constructions .............................................................

1 400

Amortisse-

ment

de l’écart

d’évaluation

Résultat consolidé (1100

1/25

70 %) ...................

30,8

Intérêts minoritaires (1 100

1/25

30 %) .............

13,2

Amortissements des constructions

(1 100

1/25) ........................................................

44

Comptes de gestion

Amortissement

de l’écart

d’évaluation

Dotations aux amortissements ......................................

44

Résultat global (1 100

1/25) ................................

44

Comptes de bilan

Amortisse-

ment

de l’écart

d’acquisition

Réserves consolidées (970

1/10

18/12) ..........

145,5

Résultat consolidé (970

1/10)

(480

1/10) ......

145

Écart d’acquisition ...................................................

290,5