762 / 1032

762 / 1032

762

CH 10 – VARIATION DU POURCENTAGE D’INTÉRÊTS

Au moment de cette seconde prise de participation, le bilan de la société F1 se

présentait ainsi en K¤ :

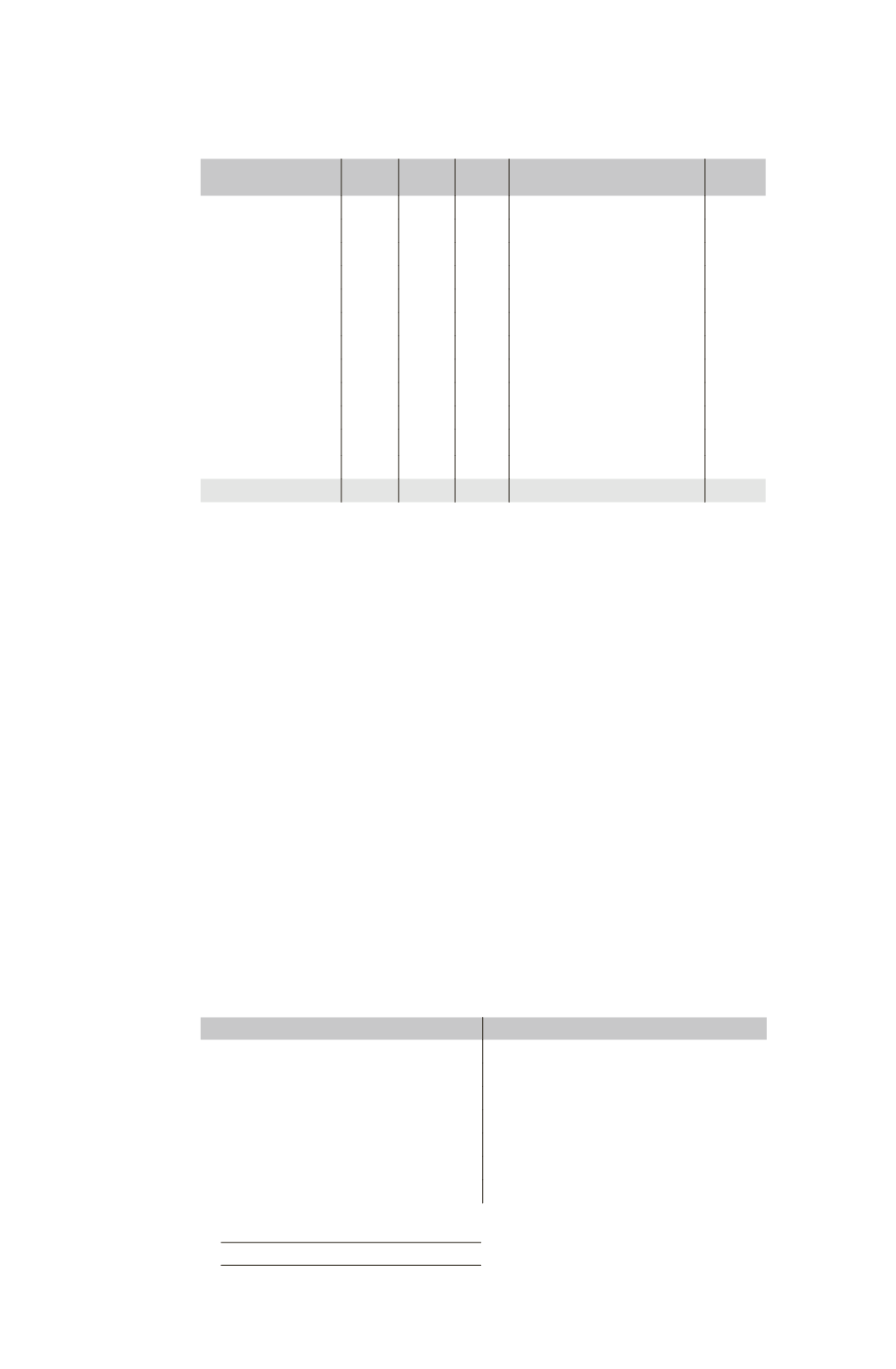

Actif

Brut Amort.

provis.

Net

Passif

Net

A

CTIFS

IMMOBILISÉS

C

APITAUX

PROPRES

Concessions, brevets

1 000

600 400 Capital

4 000

Terrain

1 600

1 600 Réserves

1 800

Construction

2 000 1 400 600 Résultat

200

Installations techniques

1 500

600 900

Prêt

500

500

A

CTIF

CIRCULANT

P

ROVISIONS

POUR

RISQUES

ET

CHARGES

100

Stocks de marchandises

800

200 600

Créances

2 000

200 1 800 D

ETTES

Valeurs mobilières

de placement

500

500

Emprunts

800

Dettes fournisseurs

500

Disponibilités

500

500

Total

10400 3000 7400 Total

7400

Les éléments identifiables suivants ont été valorisés au 1/07/N :

– une marque développée de manière interne et évaluée selon la méthode de

capitalisation de la redevance à 1000 K¤ ;

– l’ensemble immobilier évalué à 3500 K¤ (2000 pour le terrain et 1500 pour la

construction) inscrit à l’actif du bilan pour une valeur comptable nette de 2300 K¤

(1600 pour le terrain et 700 pour la construction).

La construction réestimée avait encore une durée de vie de 25 ans.

Les valeurs comptables des autres actifs et passifs constituent leur valeur d’utilité.

Les éléments identifiables suivants ont été valorisés au 2/01/N + 2 :

– une marque développée de manière interne et évaluée selon la méthode de

capitalisation de la redevance à 1200 K¤ (non amortissable) ;

– l’ensemble immobilier évalué à 3800 K¤ (2100 pour le terrain et 1700 pour la

construction) inscrit à l’actif du bilan pour une valeur comptable nette de 2200 K¤

(1600 pour le terrain et 600 pour la construction).

La construction réestimée avait encore une durée de vie de 25 ans.

Les valeurs comptables des autres actifs et passifs constituent leur valeur d’utilité.

L’écart d’acquisition éventuel est amorti sur 10 ans.

Par mesure de simplification, il ne sera pas tenu compte de l’impôt différé

sur les écarts d’évaluation (voir leur traitement dans le chapitre 7).

S

OLUTION

Détermination de l’écart d’acquisition en N

➠

Identification et évaluation des actifs et des passifs à la juste valeur

Actif

Passif

Marque

1 000

Concessions, brevets

500 Provision risque

200

Terrain

2 000 Emprunt

1 100

Construction

1 500 Fournisseurs

500

Installations techniques

1 000

Prêt

500

Stocks

800