772 / 1032

772 / 1032

772

CH 10 – VARIATION DU POURCENTAGE D’INTÉRÊTS

Résultat M ................................................................

6

Réserves consolidées ..........................................

6

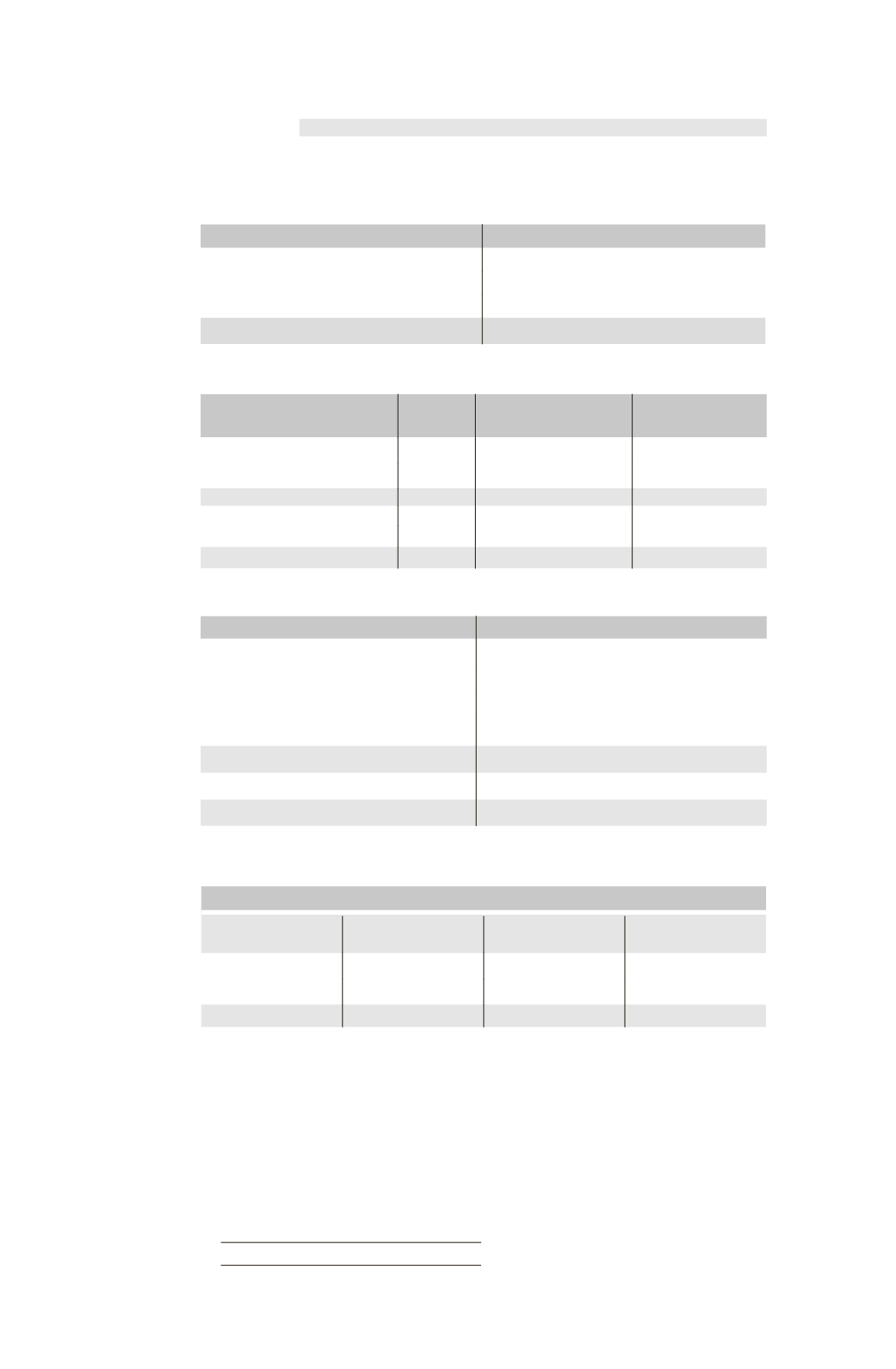

Titres F

Débit

Crédit

110

60/80 = 82,5

Écriture Écart d’évaluation

36

Écriture Écart d’acquisition

22,5

Partage des capitaux propres

24

Total

82,5

Total

82,5

➠

Partage des capitaux propres de F

Éléments

TOTAL Part du groupe 60 %

Intérêts

minoritaires 40 %

Capital

10

Réserves

60

Capitaux propres

70

42

28

Élimination des titres F

24

18

28

➠

Bilan consolidé début N + 1

Actif

Passif

Écart d’acquisition

30 Capitaux propres

Terrain

100 Capital

50

Disponibilités (30

40)

70 Réserves (60

18

6)

84

Résultat consolidé (12,5

6)

6,5

Total capitaux propres

140,5

Intérêts minoritaires (24

7,5

28)

59,5

Total

200 Total

200

Les minoritaires sont égaux à la juste valeur de F à hauteur de 40 %, soit 130

40 % = 52, auquel il faut ajouter la quote-part de 7,5 dans l’écart d’acquisition.

Tableau de variation des capitaux propres consolidés

Avant cession

d’intérêts

Cession

d’intérêts

Après cession

d’intérêts

Part groupe

134

6,5

140,5

Intérêts minoritaires

26

33,5

59,5

Total

160

40

200

Les intérêts minoritaires sont en hausse de 33,5, équivalente à la juste valeur rache-

tée de F (130

20 % = 26) plus l’écart d’acquisition racheté de 7,5.

La différence entre les liquidités reçues : 40 et l’accroissement de la part des

intérêts minoritaires dans la valeur comptable de F : 33,5 est imputée sur la part

groupe.