773 / 1032

773 / 1032

DIMINUTION DU POURCENTAGE D’INTÉRÊTS

773

2 – Normes IFRS

Par mesure de simplification, nous conserverons la terminologie

« Intérêts minoritaires » pour la « Participation ne donnant pas le

contrôle ».

2.1 – Option goodwill de l’acquéreur

2.1.1 – Consolidation de N

➠

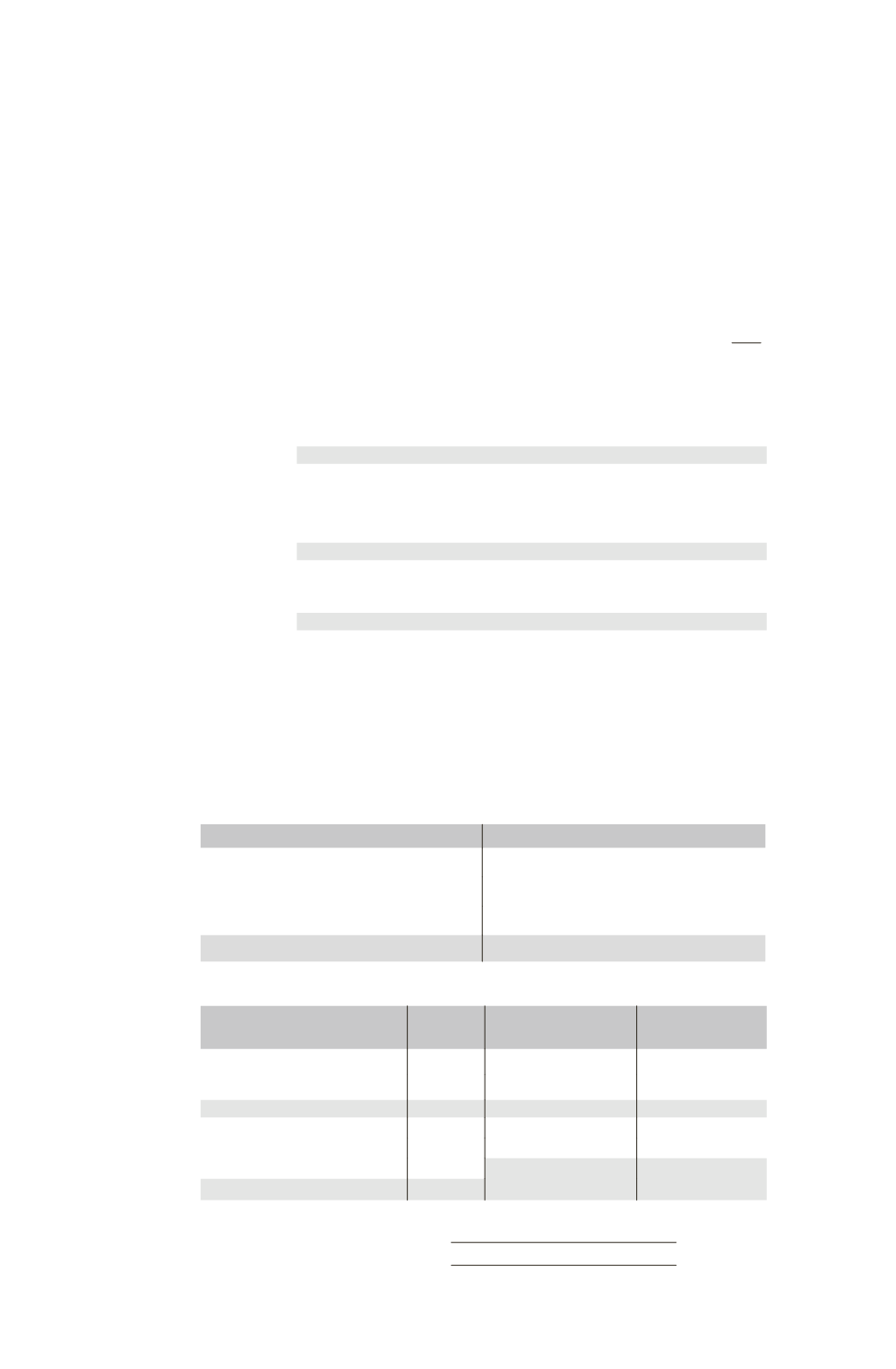

Détermination du goodwill

Coût d’acquisition des titres

110

Quote-part de M dans la juste valeur des actifs et passifs de F : (40

60)

80 % = – 80

Goodwill acquéreur

30

➠

Écritures de consolidation N

Comptes de bilan

Écart

d’évalua-

tion

Terrain ......................................................................

60

Titres F (60

80 %) ...................................

48

Intérêts minoritaires (60

20 %) ..............

12

Goodwill

Goodwill ....................................................................

30

Titres F .............................................................

30

Partage

des

capitaux

propres

Capital .......................................................................

10

Réserves ....................................................................

30

Résultat .....................................................................

30

Titres F .............................................................

32

Résultat consolidé ............................................

24

Intérêts minoritaires .........................................

14

Titres F

Débit

Crédit

110

Écriture Écart d’évaluation

48

Écriture goodwill

30

Partage des capitaux propres

32

Total

110

Total

110

➠

Partage des capitaux propres de F

Éléments

TOTAL Part du groupe 80 % Intérêts

minoritaires 20 %

Capital

10

Réserves

30

Capitaux propres

40

32

8

Élimination des titres F

32

0

8

Résultat

30

24

6