951 / 1032

951 / 1032

2 – Normes IFRS

Par mesure de simplification, nous conserverons la terminologie

« Intérêts minoritaires » pour la « Participation ne donnant pas le

contrôle ».

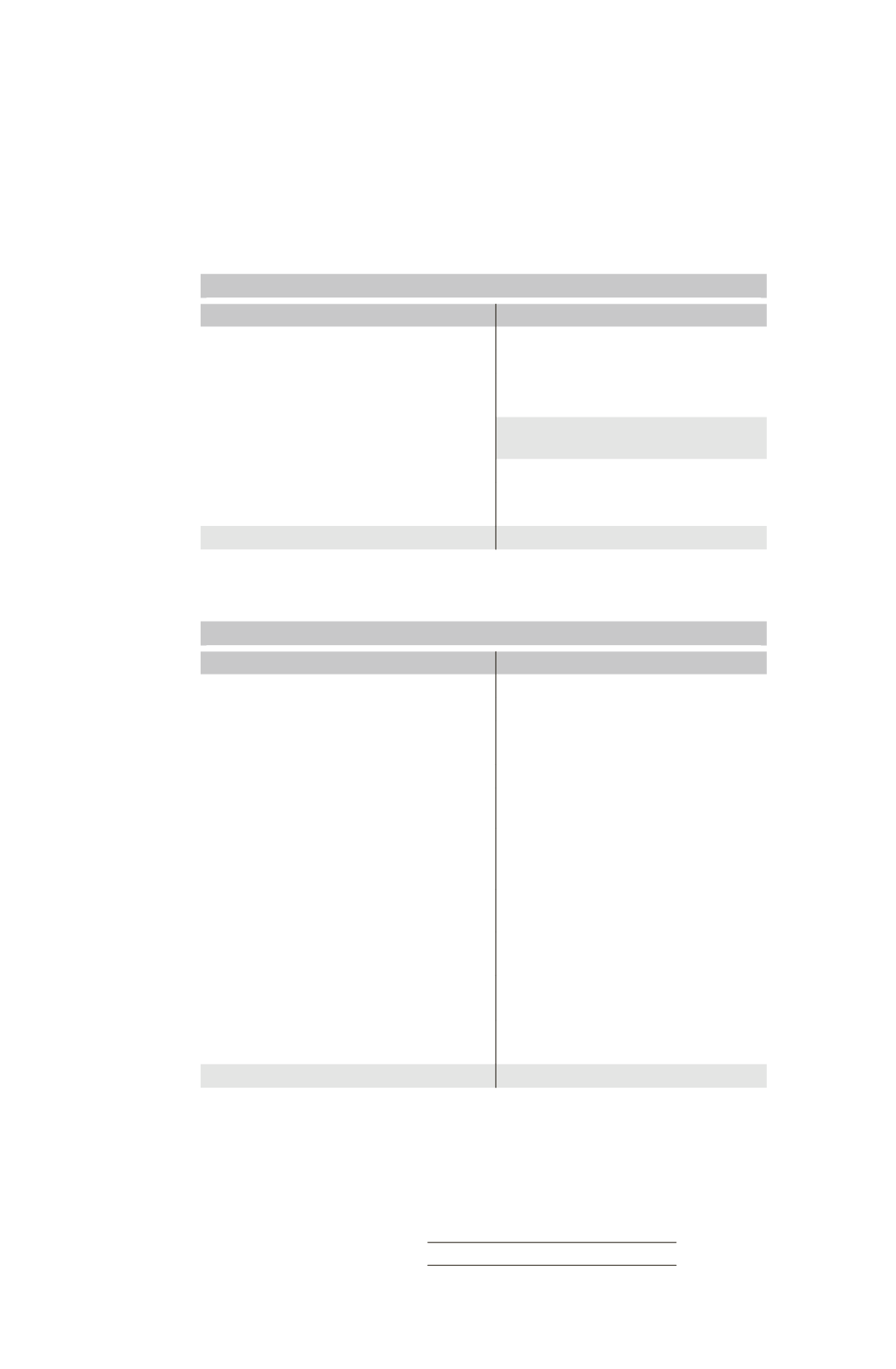

2.1 - Bilan consolidé de N – 1

Le bilan consolidé du groupe M est le suivant au 31/12/N – 1 (en K¤)

Bilan consolidé de M

Actif

Passif

Goodwill

250 Capital

300

Actifs divers (2 940 + 2 775)

5715 Réserves

640

Résultat

(235 – 60)

175

Capitaux propres

part du groupe

1115

Intérêts minoritaires

600

Dettes

(2 975 + 1 275)

4 250

5965

5965

2.2 – Bilan consolidé de N

Le bilan consolidé du groupe M est le suivant au 31/12/N (en K¤)

Bilan consolidé de M

Actif

Passif

Goodwill

250 Capital

400

Prime d’émission

150

Écart de

réévaluation

900

Report à nouveau

10

Réserves

(750 – 60)

690

Autres Titres

de l’entreprise

consolidante

– 50

Résultat

(40 + 90)

130

Capitaux propres

part du groupe

2230

Actifs divers (2750 + 3 200)

5950 Intérêts

minoritaires

660

Dettes

(1760 + 1550)

3310

6200

6200

TABLEAU DE VARIATION DES CAPITAUX PROPRES

951