953 / 1032

953 / 1032

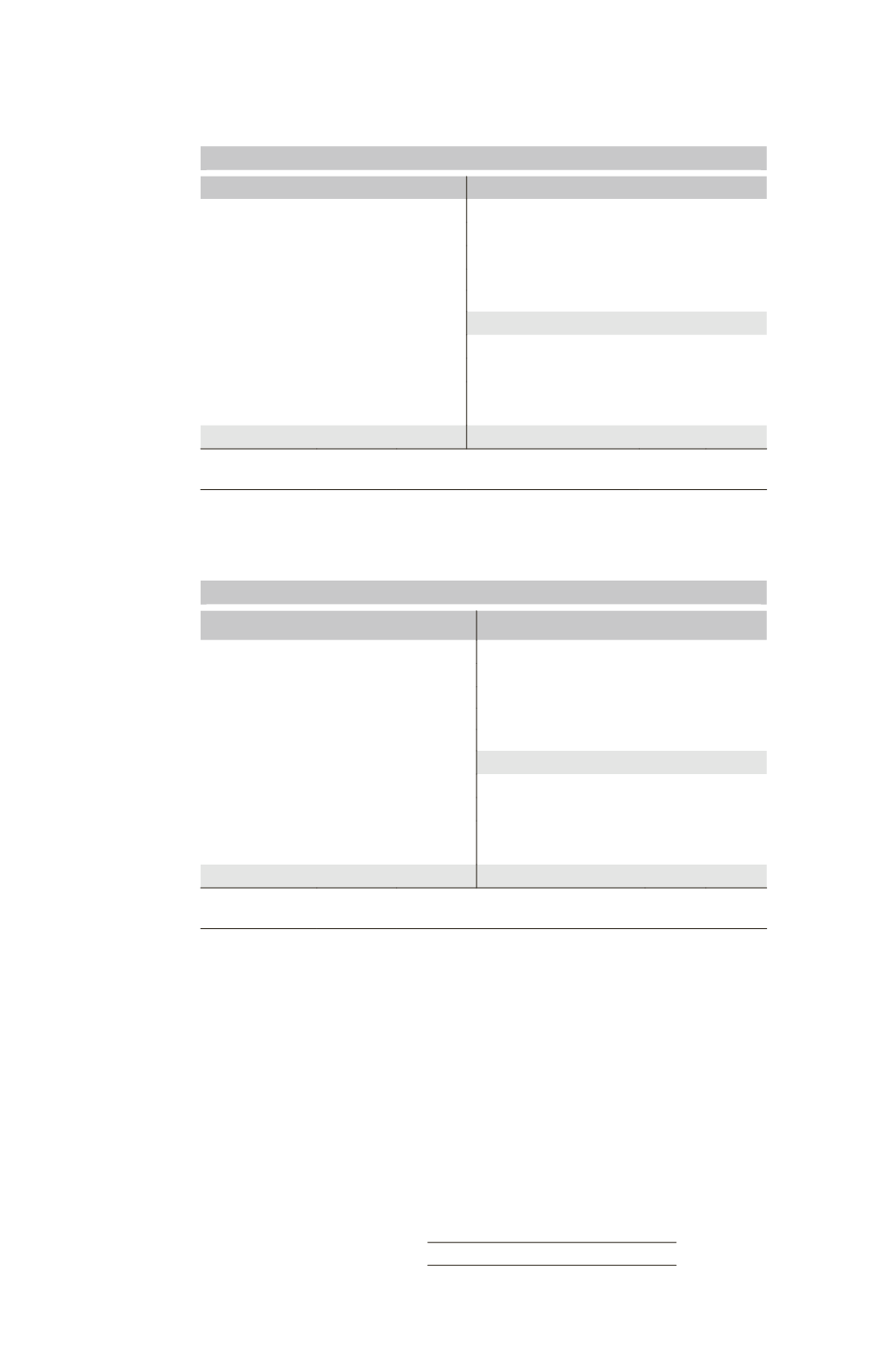

Les bilans individuels au 31 décembre N – 1 (en K¤) sont les suivants :

Bilan consolidé de M

Actif

M

F1

Passif

M F1

Titre F1

700

Capital

1 500

1 000

Réserves

500

400

Résultat

200

100

Provisions réglementées

(1) 100

(2) 50

Subventions d’investissement

150

100

Actifs divers

5 800

4 040

Capitaux propres

2 450

1 650

Provisions perte de change

50

Dettes

4050

2350

Écart de conversion

actif

50

Écart de conversion

passif

40

6550

4040

6550

4040

(1) Provision hausse des prix de N – 3.

(2) Provision hausse des prix de N – 6.

Les résultats de deux sociétés seront affectés en réserves pour la totalité au cours

de l’exercice N.

Les bilans individuels au 31 décembre N (en K¤) sont les suivants :

Bilan consolidé de M et F1

Actif

M

F1

Passif

M F1

Titre F1

700

Capital

1 500

1 000

Réserves

700

500

Résultat

150

100

Provisions réglementées

(1) 160

Subventions d’investissement

200

80

Actifs divers

6 000

3 900

Capitaux propres

2 710

1 680

Provision perte de change

60

Dettes

3990

2150

Écart de conversion

actif

60

Écart de conversion

passif

70

6700

3960

6700

3960

(1) Provision hausse des prix de N – 3= 100.

Provision hausse des prix de N = 60.

En application de la réglementation, les provisions réglementées seront éliminées

en consolidation.

Selon les normes applicables dans le groupe, les subventions d’investissement sont

reclassées en produit constaté d’avance.

La société F1 a acquis début N une immobilisation en crédit-bail dans les conditions

suivantes :

Valeur d’origine

80 K¤

Redevance annuelle payable fin de période au 31 décembre

10 K¤

Prix de levée d’option

0

Durée du contrat

10 ans.

Taux d’intérêt annuel utilisé en vue de l’établissement d’un tableau d’emprunt d’une

somme de 80 K remboursable en huit annuités de 10 K¤= 5 %.

Le taux de l’impôt s’élève à 40 % pour N – 1 et N.

TABLEAU DE VARIATION DES CAPITAUX PROPRES

953