952 / 1032

952 / 1032

952

CH 11 – DOCUMENTS DE SYNTHÈSE CONSOLIDÉS

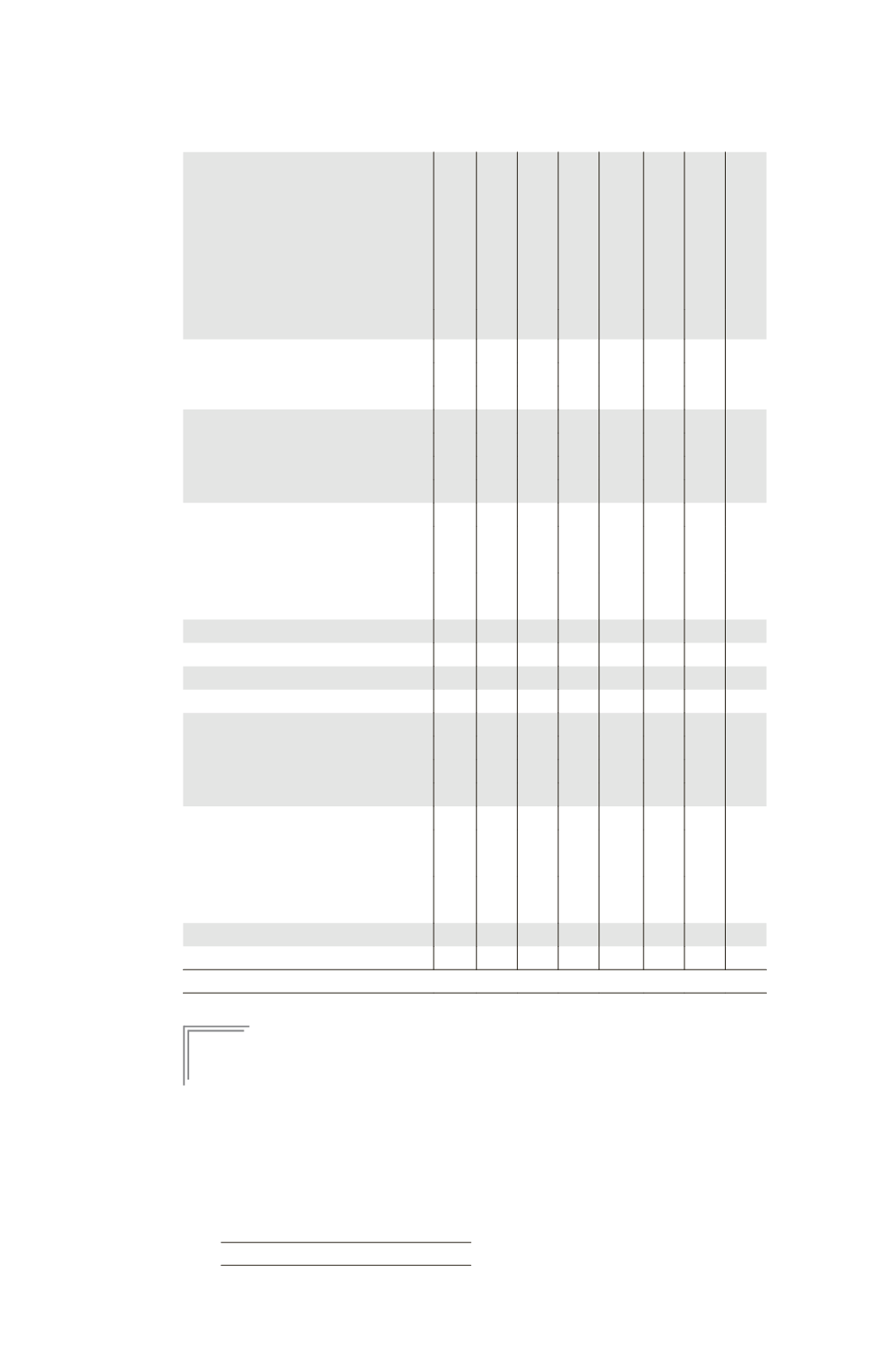

2.3 – Tableau de variation des capitaux propres de N

Tableau de variation

des capitaux propres

Capital

Primes

Réserves et résultat

consolidé

Titres autodétenus

Résultat enregistré en

capitaux propres

Capitaux propres –

part du groupe

Intérêts minoritaires

Capitaux propres

(1) (2) (3) (4) (5) (6) (7) (8)

Capitaux propres clôture N – 2

Changement de méthodes comptables

Capitaux propres clôture N – 2 corrigée

Opérations sur capital

Paiements fondés sur des actions*

Opérations sur titres auto-détenus

Dividendes

Résultat net de l’exercice

Gains et pertes comptabilisés directement

en capitaux propres

Résultat net et gains et pertes compta-

bilisés directement en capitaux propres

Variations de périmètre

Capitaux propres clôture N – 1

300

815

1 115 600 1 715

Changement de méthodes comptables

10

10

Capitaux propres clôture N – 1 corrigée

300

825

1 125 600 1 725

Opérations sur capital

100 150

250

250

Paiements fondés sur des actions*

Opérations sur titres auto-détenus

(50)

(50)

(50)

Dividendes

(125)

(125)

(125)

Résultat net de l’exercice

130

130 60 190

Gains et pertes comptabilisés directement

en capitaux propres

900 900

900

Résultat net et gains et pertes compta-

bilisés directement en capitaux propres

130

900

1 030 60 1 090

Variation de périmètre

Capitaux propres clôture N

400 150

(50) 830

900 2230 660 2890

* Si significatif

E

XEMPLE

8

Retraitements des comptes individuels

La société M possède 70 % des actions de la société F1. Ces titres avaient été

souscrits lors de la constitution de la filiale en N – 5.