969 / 1032

969 / 1032

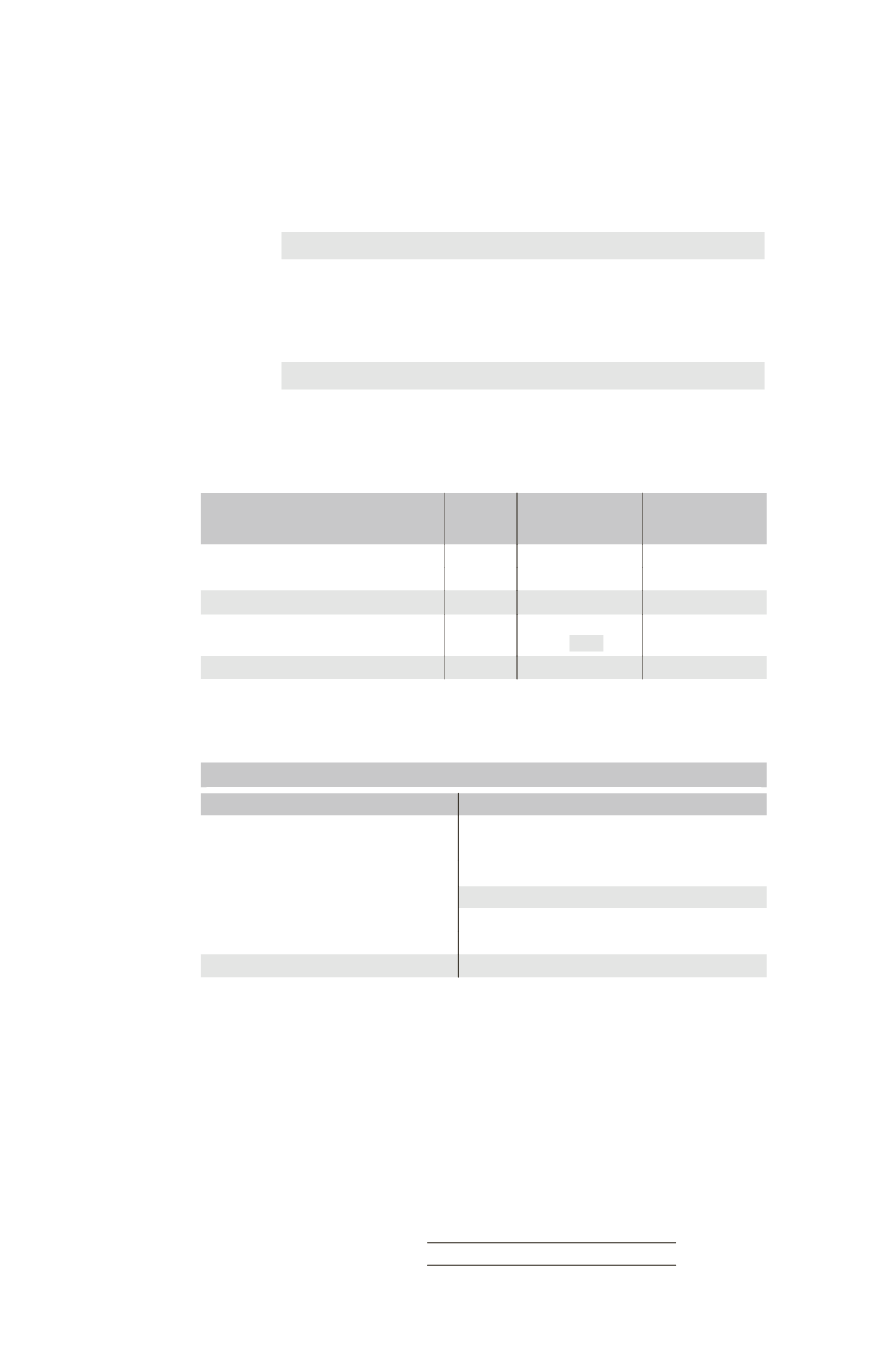

Écritures d’impôt différé N

Les écritures d’impôt différé ont été comptabilisées dans le journal de consolida-

tion. La synthèse des impôts différés aboutit aux écritures suivantes (dans le cas où

les écritures de retraitement ci-dessus auraient été comptabilisées sans les impôts

différés) :

Impôt

différé

sur marge

N et

plus-value

terrain

Impôt différé actif ....................................................

32

Résultat M ......................................................

24

Résultats F1 ....................................................

8

Impôt

différé sur

marge

N – 1

Résultat M ................................................................

16

Réserves M ......................................................

16

Partage des capitaux propres de F1 au 31 décembre N

Éléments

Total

Part du groupe

60 %

Intérêts

minoritaires

40 %

Capital

1 000

Réserves (640 – 12)

628

Capitaux propres de F1 hors résultat

1628

976,8

651,2

Élimination des titres F1

– 600

376,8

Résultat

100

60

40

Bilan consolidé N

Le bilan consolidé du groupe M est le suivant au 31 décembre N (en K) :

Bilan consolidé de M

Actif

Passif

Capital

2 000

Réserves (950 – 24 + 30 + 376,8)

1 332,8

Actifs divers (5 200 + 2 800 – 20) 7 980 Résultat (200 + 24 – 36 – 30 + 60)

218

Capitaux propres part du groupe

3550,8

Stocks (600 – 60)

540 Intérêts minoritaires

691,2

Impôt différé actif

32 Dettes (2 650 + 1 660)

4 310

8552

8552

3 – Tableau individuel de bouclage des capitaux propres de M

(voir

ci-après).

Pour les écritures de consolidation qui ont une incidence sur les réserves (impact

exercice précédent), le contenu est inscrit pour chaque ligne dans la colonne

« Début de l’exercice ».

Les montants des écritures d’élimination seront inscrits en brut (avant effet d’impôt

différé). L’impôt différé net est constaté globalement pour l’ensemble des écritures

de retraitement sur la ligne 15.

TABLEAU DE VARIATION DES CAPITAUX PROPRES

969