250 / 942

250 / 942

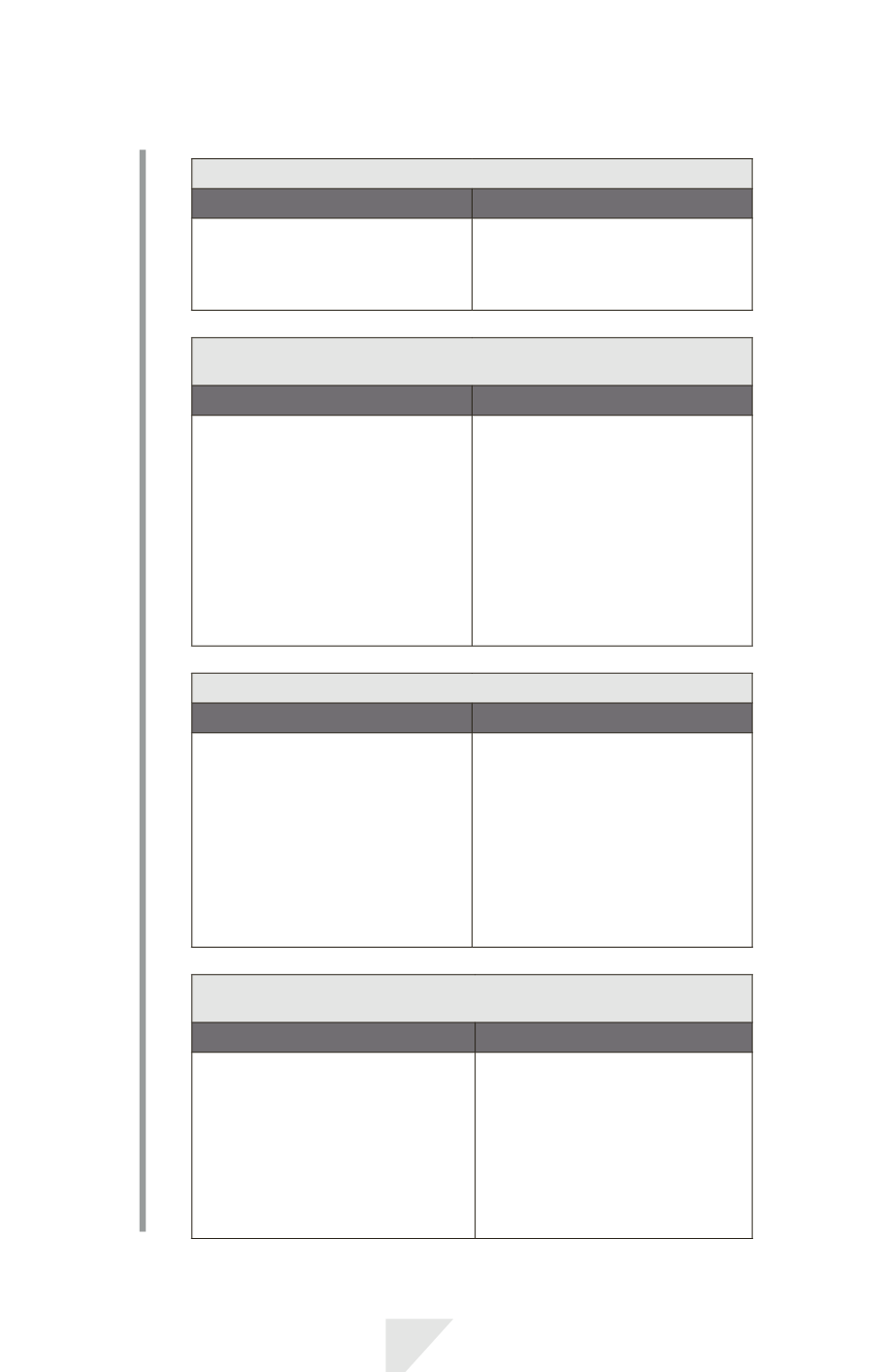

Cycle production/vente

250

Marchandises livrées sous réserves d’installation et d’inspection

En IFRS

En principes français

Date de prise en compte

des produits à la date

de l’acceptation de la livraison.

Pas de constatation des produits

avant que le client n’accepte

la livraison et que l’installation

et l’inspection ne soient terminées.

Marchandises livrées sous réserves d’acceptation

avec droit de retour limité

En IFRS

En principes français

S’il y a incertitude sur le retour

des marchandises : constatation

des produits après que l’acheteur

a formellement accepté l’expédition

ou que le délai pour refuser la vente

est prescrit.

S’il y a probabilité de retour faible :

constatation des produits

si les avantages économiques futurs

sont probables.

Constatation des produits après

que l’acheteur a formellement

accepté l’expédition ou que le délai

pour refuser la vente est prescrit.

Marchandises livrées avec droit de retour limité

En IFRS

En principes français

Critère de constatation des produits :

transfert des risques et avantages.

Critère de constatation des produits :

nature de l'accord.

Constatation des produits

en fonction de l'accord.

Dans le cas de vente au détail :

constatation de la vente et

constitution d'une provision suffisante

calculée d'après les statistiques

de retour des années passées.

Ventes à tempérament dans lesquelles la contrepartie

est payée de façon échelonnée

En IFRS

En principes français

Idem principes français.

Prix de vente correspond

à la valeur actualisée

de la contrepartie (actualisation

des versements à recevoir au taux

d’intérêt implicite).

Lorsque la contrepartie est payée

en plusieurs termes, les produits

correspondant au prix de vente net

d’intérêts sont constatés à la date

de vente.

Constatation de l’intérêt en tant

que produit, proportionnellement

au solde restant dû au vendeur.