248 / 942

248 / 942

Cycle production/vente

248

2

e

cas

Le transfert du titre de propriété ou la livraison intervient après le transfert

des risques et avantages : le produit est comptabilisé car le vendeur ne con-

serve qu’une part non importante des risques inhérents à la propriété.

Exemples :

Vente avec clause de réserve de propriété.

Vente avec droit de retour illimité : comptabilisation du produit et d’une provi-

sion sur la base des retours estimés.

Vente livrée sous réserve d’acceptation avec droit de retour limité : comptabi-

lisation du produit si la probabilité du retour est très faible.

I

LLUSTRATION

2

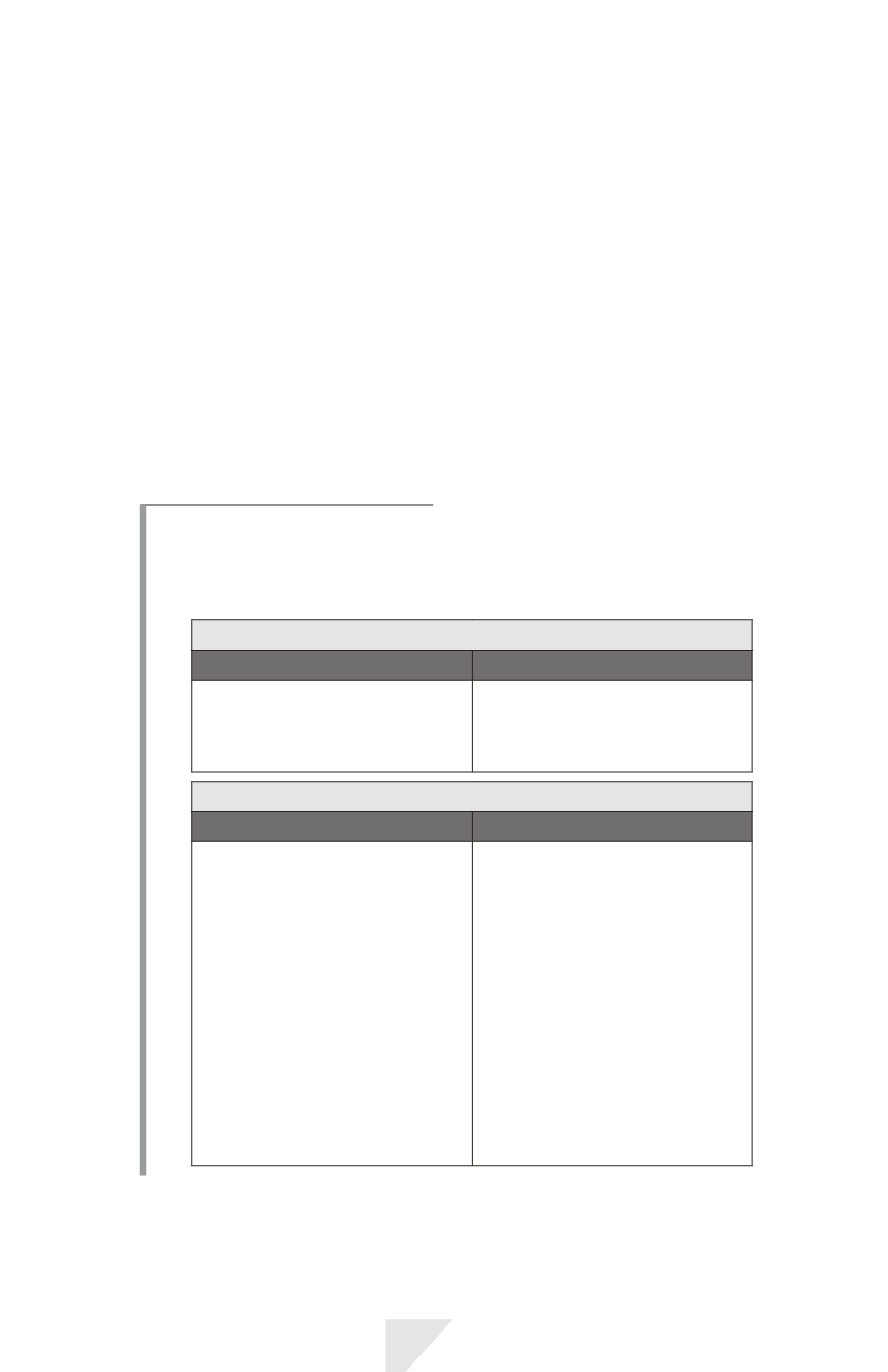

Exemples de cas particuliers concernant la vente de biens

Date de prise en compte des produits relatifs à la vente de bien.

Ventes sous conditions suspensives

En IFRS

En principes français

Transfert de propriété

et comptabilisation de la vente

à la date de réalisation

de la condition.

Transfert de propriété

et comptabilisation

de la vente à la date

de réalisation de la condition.

Ventes sous condition résolutoire

En IFRS

En principes français

S’il y a incertitude sur la probabilité

de retour, la vente n’est pas

comptabilisée.

Si la résolution de la vente paraît

certaine, annulation de l’intégralité

de l’opération.

Si les risques liés à la résolution

de la vente sont négligeables,

le produit est intégralement

pris en compte.

Si les risques liés à la résolution

de la vente sont négligeables,

le produit est intégralement

pris en compte.

Sinon : constatation de la vente

à condition de constituer

une provision pour risques.

Si la résolution de la vente

paraît certaine : seul le résultat

de cession est neutralisé.

Constitution d’une provision en cas

de décote de la valeur actuelle

du bien cédé par rapport à sa valeur

comptable à la date de cession.