263 / 942

263 / 942

IAS 40 – Immeubles de placement

263

2.

Selon la norme IAS 18, pour quel montant doit-on constater le revenu à la fin de l’exer-

cice N, arrondi à l’euro le plus proche ?

■

20417

À la fin de l’exercice N, les revenus constatés correspondent à la valeur

actualisée de la vente, soit :

30000/(1 + 0,08)

5

= 20417.

3.

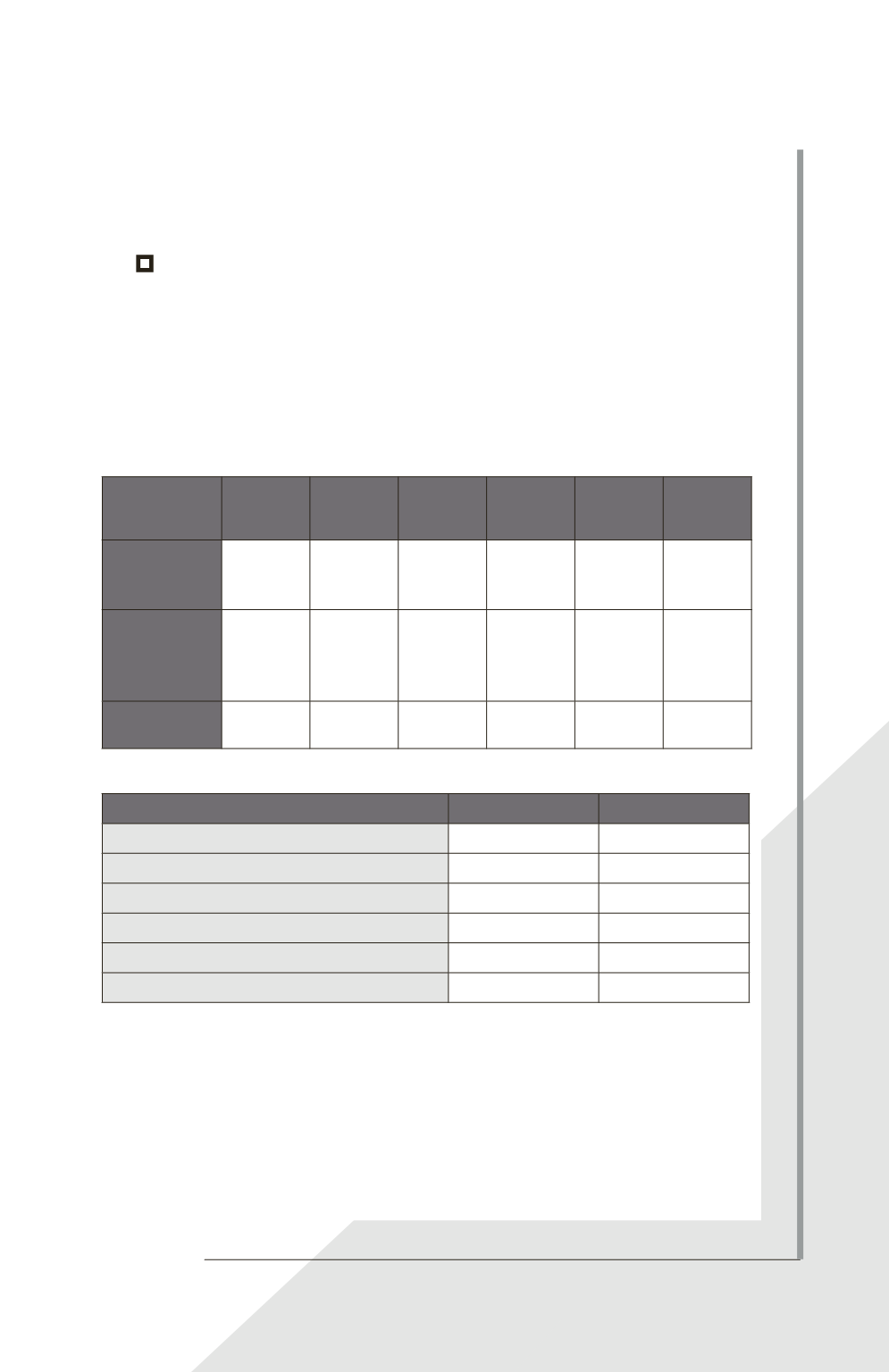

Complétez le tableau suivant :

De même que pour l’exercice N, on actualise les valeurs pour chaque

exercice :

Ainsi en N + 1 : 30000/(1 + 0,08)

4

= 22051.

En euros

(à la fin de

l'exercice)

N N + 1 N + 2 N + 3 N + 4 N + 5

Valeur

actualisée

de la vente

20417 22051 23815 25720 27778 30000

Écart avec

la valeur

nominale

(30000

€

)

9583

7949

6185

4280

2222

0

Variation

de l'écart

0

1634

1764

1905

2058

2222

4.

Complétez le tableau suivant en mettant une croix dans la bonne colonne.

Effet de la variation de l’écart

Oui

Non

D'augmenter le résultat

X

De diminuer le résultat

X

N'a aucun impact sur le résultat

X

D'augmenter la créance client

X

De diminuer la créance client

X

N'a aucun impact sur la créance client

X

18 Produits des activités ordinaires