479 / 942

479 / 942

IAS 40 – Immeubles de placement

479

E X E R C I C E C O R R I G É

1.

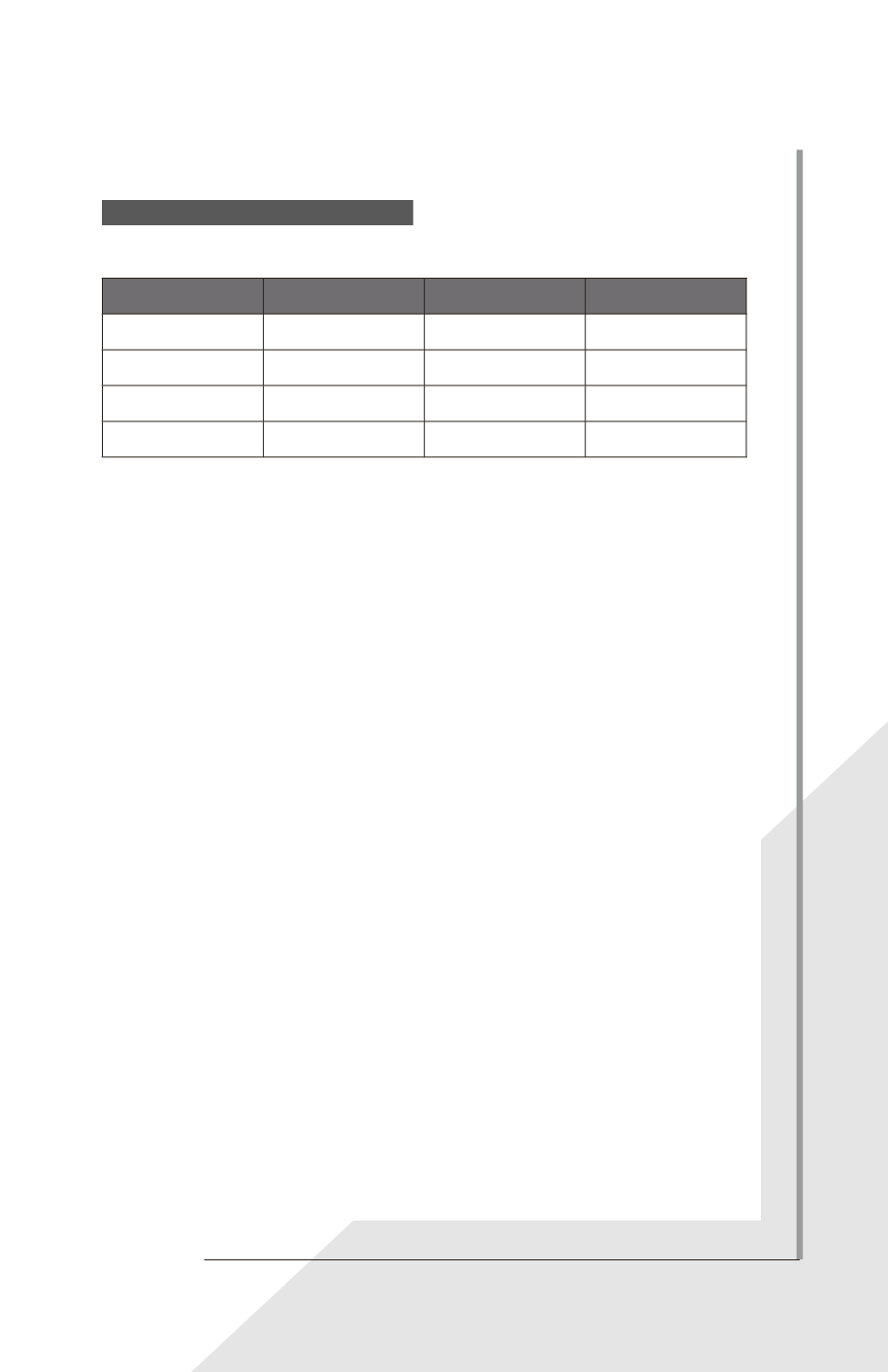

Le montant dû au titre des intérêts d’emprunt pour l’année N est le suivant :

Emprunts

Nominal

Taux d’intérêt

Intérêts de N

E1

100000

4 %

4000

E2

200000

5 %

8333

E3

300000

6 %

12000

Total

24333

Les intérêts sont calculés en fonction du nombre de mois sur lequel courent les intérêts.

Ex : Pour E2 = 200000

5 %

10/12 = 8333.

2.

La bonne réponse est 21166.

La période de construction débute le 1

er

avril et s’achève le 15 décembre, soit 8,5 mois.

L’emprunt E3 est contracté un mois après le début de la construction.

E1 : 100000

4%

8,5/12 = 2833

E2 : 200000

5%

8,5/12 = 7083

E3 : 300000

6%

7,5/12 = 11250

Soit un total de 21166.

3.

Le montant à déduire au titre des intérêts de placement est de 2125 (placements sur

la période de construction) ; les autres placements ont été réalisés avant et après cette

période.

4.

Le montant à incorporer au coût de l’actif qualifié selon IAS 23 est le suivant :

Intérêts incorporables au titre du remboursement de l’emprunt : 21166.

Produits financiers à déduire au titre du placement des sommes non immédiatement enga-

gées : 2125.

Soit un total de 21166 – 2125 = 19041.

23 Coûts d’ mprunt