488 / 942

488 / 942

Situations particulières

488

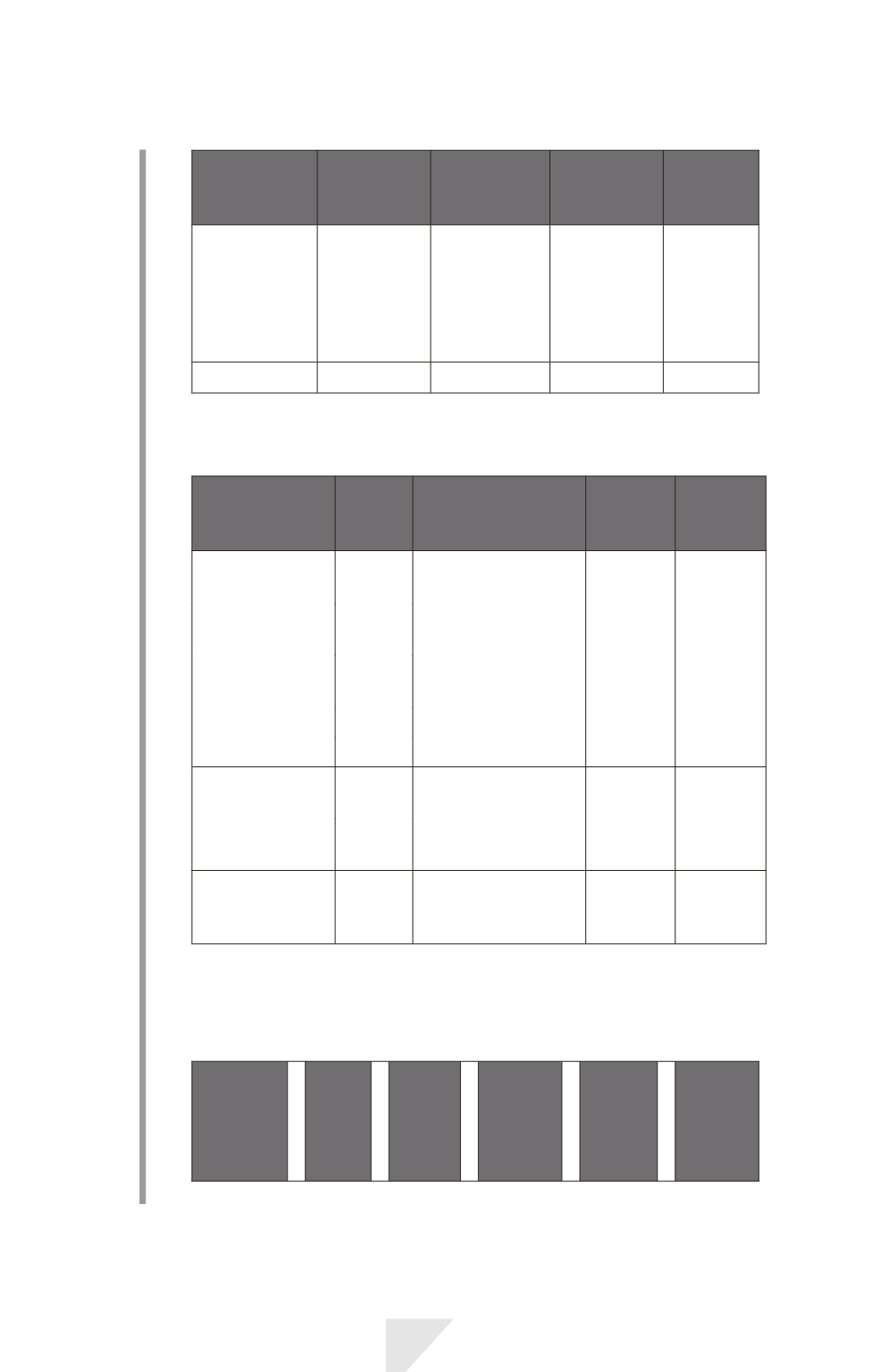

Capitaux

propres

et passifs

Avant

retraitement

Coeff.

multiplicateur

Après

retraitement

Variation

Capital

Résultat

Emprunt

Dettes

d’exploitation

120000

30000

70000

30000

300/100= 3

N/A

N/A

N/A

360000

–

36000

(*)

70000

30000

+ 240000

– 66000

–

–

Total

250000

424000

+ 174000

(*)

Montant obtenu par différence.

Retraitement du compte de résultat N.

Produits /

Charges

Avant

retraite-

ment

Coeff.

multiplicateur

Après

retraite-

ment

Variation

Produits des

activités ordinaires

500000

300/(100 + 300)/2 = 1,5

750000

+ 250000

Charges

opérationnelles

(430000)

300/(100 + 300)/2 = 1,5

(645000)

– 215000

Dotation aux

amortissements

(20000)

300/100 = 3

(60000)

– 40000

Charges financières (5000) 300/(100 + 300)/2 = 1,5 (7500)

– 2500

Impôts

(15000) 300/(100 + 300)/2 = 1,5 (22500)

– 7500

Résultat net avant

retraitement

30000

15000

– 15000

Perte sur situation

monétaire nette

N/A

– 51000

(*)

Résultat net

après

retraitement

– 36000

(*)

Le profit ou la perte sur la situation monétaire nette peut être obtenu

par la différence résultant du retraitement des actifs non monétaires, des

capitaux propres, des éléments du compte de résultat et de l’ajustement

des actifs et passifs indexés :

Profit ou

perte sur

situation

monétaire

nette

=

Actifs

non

moné-

taires

+

Actifs

moné-

taires

indexés

–

Capitaux

propres

–

Passifs

moné-

taires

indexés

–

Résultat

160000 + 14000 – 240000 + 15000 = – 51000.