487 / 942

487 / 942

Le bilan (état de situation financière) d’ouverture au 01/01/N, le bilan de clô-

ture au 31/12/N et le résultat de l’année N avant retraitement s’établissent

comme suit :

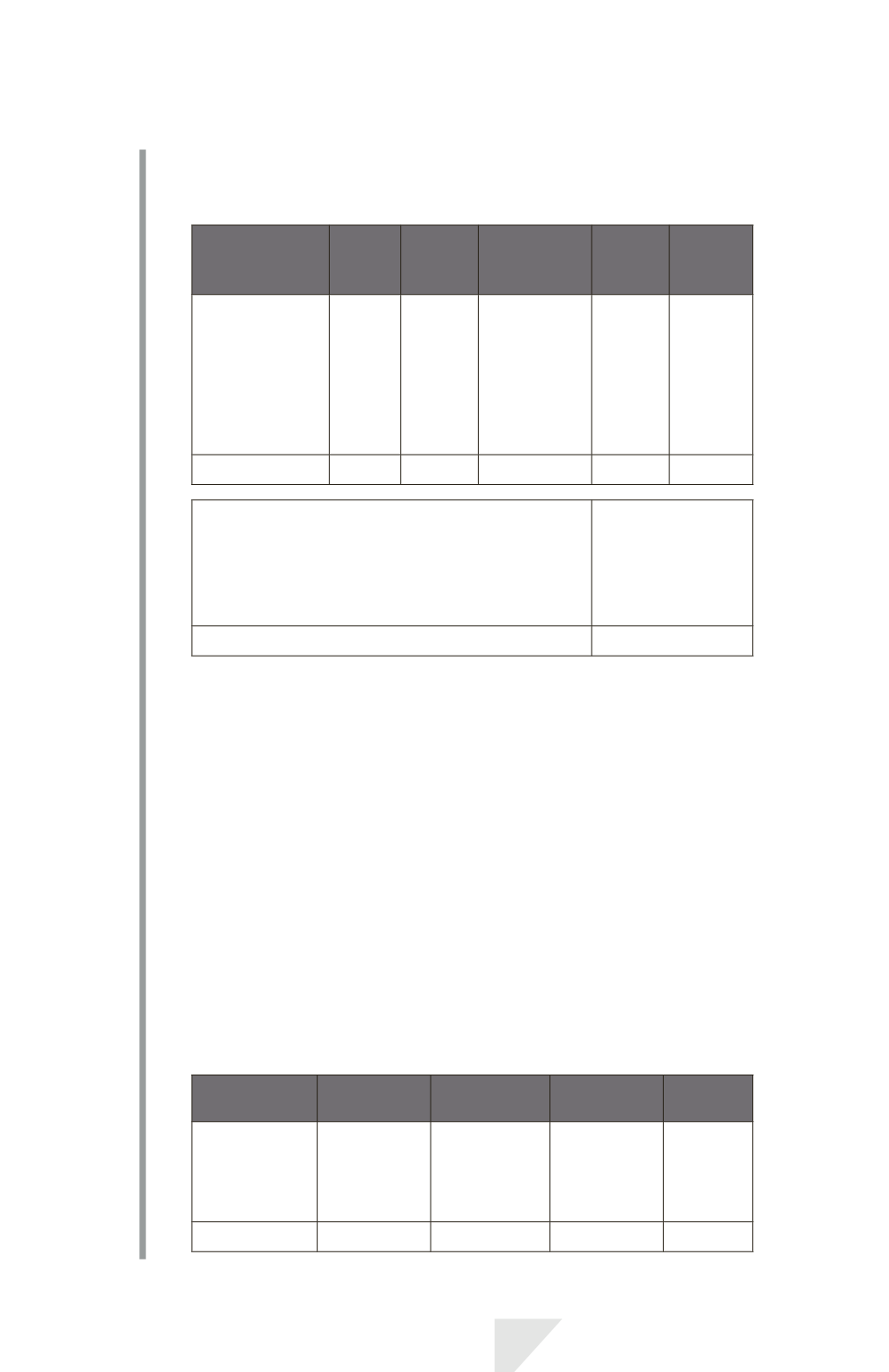

Actifs

01/01/N 31/12/N

Capitaux

propres

et passifs

01/01/N 31/12/N

Immobilisations

brutes

Amortissements

Stocks

Créances

Disponibilités

100000

–

50000

40000

10000

100000

(20000)

70000

80000

20000

Capital

Résultat

Emprunt

Dettes

d’exploitation

120000

–

70000

10000

120000

30000

70000

30000

Total

200000 250000 Total

200000 250000

Produits des activités ordinaires

Charges opérationnelles

Dotation aux amortissements

Charges financières

Impôts

500000

(430000)

(20000)

(5000)

(15000)

Résultat

30000

L’indice général des prix a évolué de la façon suivante :

- au 01/01/N : 100 ;

- au 01/10/N : 250 ;

- au 31/12/N : 300.

Remarque : les indices proposés ont été fixés dans un souci de simplifica-

tion des calculs (pour éviter les problèmes d’arrondis).

Renseignements complémentaires :

- les stocks figurant au bilan de clôture ont été acquis le 01/10/N ;

- les produits, charges opérationnelles, charges financières et impôts ont été

comptabilisés régulièrement tout au long de l’exercice ;

- l’inflation a été régulière tout au long de l’exercice ;

- les états financiers ont été établis selon la convention du coût historique.

Présentons les états financiers de N selon les dispositions de la norme

IAS 29.

La solution

Retraitement du bilan au 31/12/N

Actifs

Avant

retraitement

Coeff.

multiplicateur

Après

retraitement

Variation

Immobilisations

Stocks

Créances

Disponibilités

80000

70000

80000

20000

300/100 = 3

300/250 = 1,2

N/A

N/A

240000

84000

80000

20000

+ 160000

+ 14000

–

–

Total

250000

424000 + 174000

IAS 29 – Économies hyperinflationnistes

487