505 / 942

505 / 942

Un profit ou une perte résultant de la comptabilisation initiale d’une produc-

tion agricole à la juste valeur diminuée des coûts estimés de la vente doit être

inclus dans le résultat net de la période pendant laquelle il se produit.

I

LLUSTRATION

2

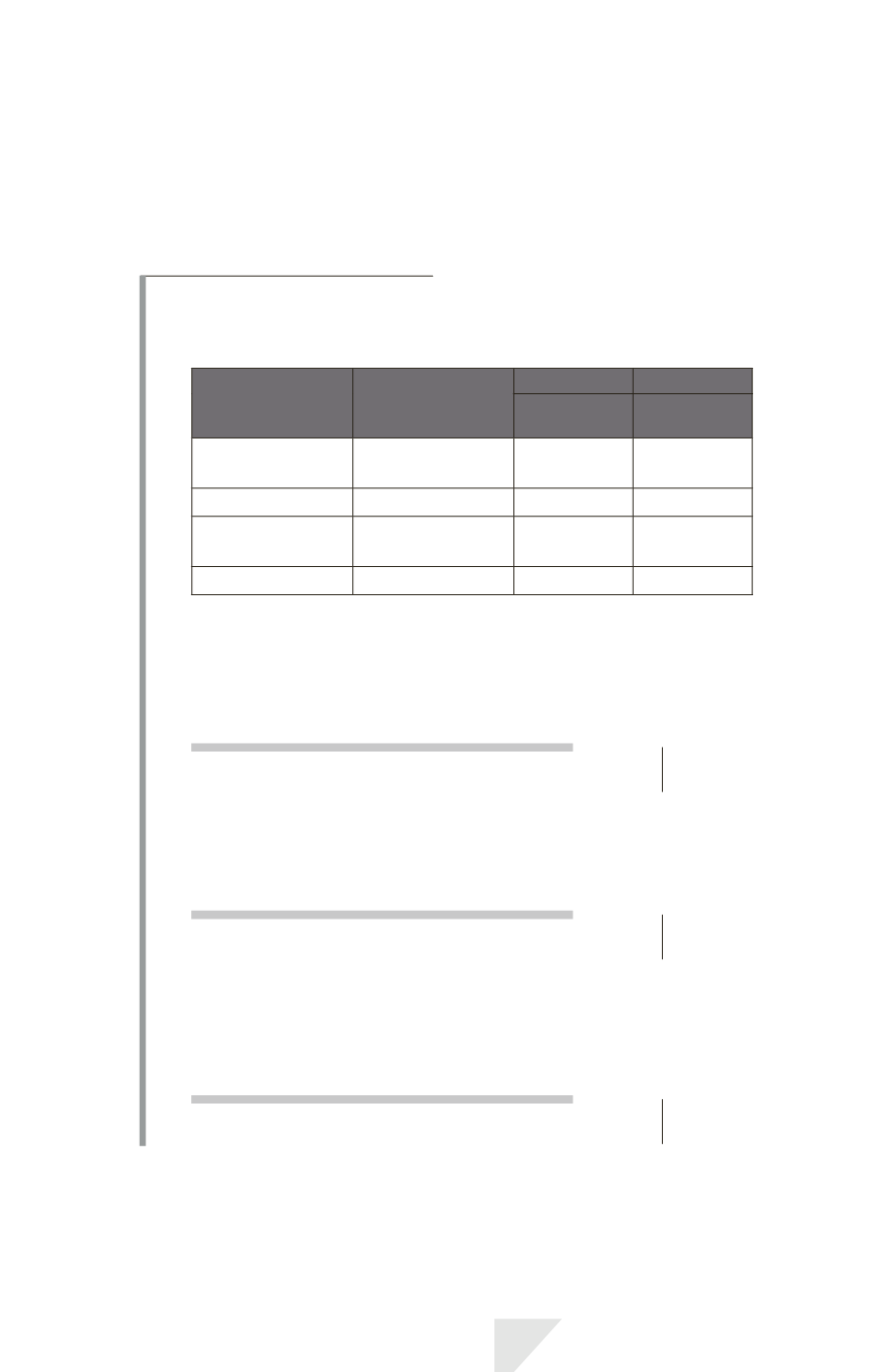

Les données

Exercice

N

(comptabilisation

initiale)

Hypothèse 1 Hypothèse 2

N + 1

N + 1

Juste valeur d’une

plantation

100

80

110

Coût de la vente

(10)

(8)

(8)

Valeur comptable

de l’actif biologique

90

72

102

Variation

0

(18)

12

La solution

Hypothèse 1

Une perte peut survenir si la juste valeur diminuée des coûts de la vente

estimés baisse d’un exercice à l’autre.

N + 1

Perte de valeur (compte de résultat)..........................

Actif biologique......................................................

18

18

Hypothèse 2

Un produit peut survenir si la juste valeur diminuée des coûts de la vente

estimés augmente d’un exercice à l’autre.

N + 1

Actif biologique ................................................................

Produit .....................................................................

12

12

Dans le cas de cheptels, la naissance d’un animal ou la maladie mortelle de

têtes du cheptel générera des profits ou des pertes.

Naissance d’un veau, dont la juste valeur, diminuée des coûts de la vente

estimés, s’élève à 25.

N + 1

Actif biologique ................................................................

Produit .....................................................................

25

25

IAS 41 – Agriculture

505