504 / 942

504 / 942

Situations particulières

504

> Détermination de la juste valeur

L’entité doit se référer à la norme IFRS 13 « Évaluation de la juste valeur ».

Lorsqu’un actif biologique remplit les critères de classement en « destiné à

être cédé », ou est inclus dans un groupe d’actifs destinés à être cédés, selon

les dispositions de la norme IFRS 5 « Actifs non courants détenus en vue de la

vente et activités abandonnées », il est présumé que sa juste valeur peut être

déterminée de manière fiable.

- Impossibilité de déterminer la juste valeur d’un actif biologique

Dans ce cas uniquement, une entité peut évaluer un actif biologique à son

coût diminué du cumul d’amortissements éventuel et des

pertes de valeur*

antérieures éventuelles (voir IAS 2, IAS 16 et IAS 36).

Sitôt qu’il lui est possible d’évaluer la juste valeur d’un actif biologique de

façon fiable, l’entité doit ajuster la valeur comptable de celui-ci, en le comp-

tabilisant selon le principe général :

juste valeur diminuée des

coûts de la vente*

estimés.

La norme n’envisage pas le fait que la juste valeur d’un produit agricole au

moment de la récolte ne puisse pas être évaluée de manière fiable.

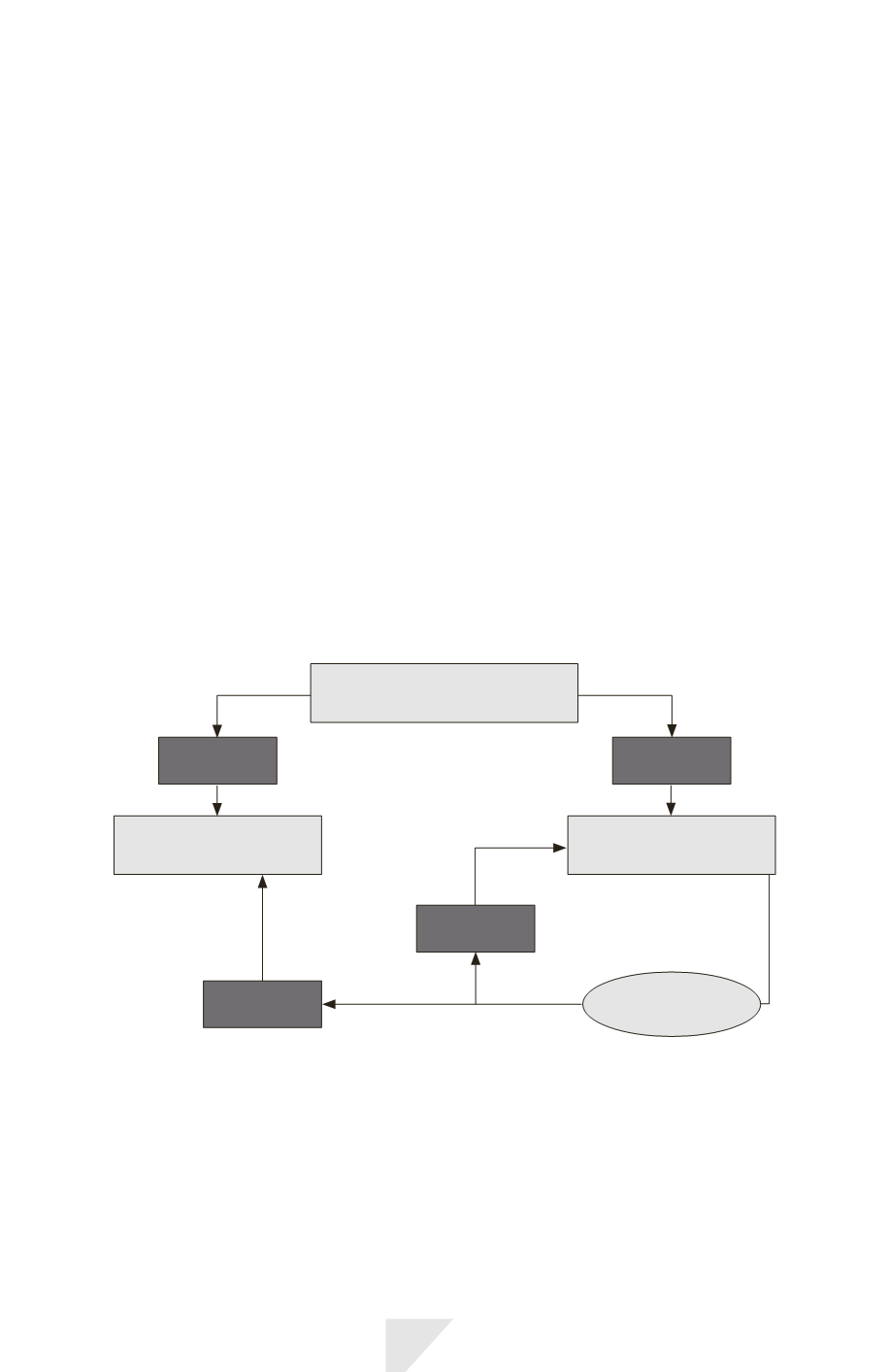

Évaluation initiale d’un actif

biologique à la juste valeur

Impossible

Possible

Méthode

de la juste valeur

Méthode du coût

Oui

Non

Juste valeur fiable

ultérieurement ?

3)

Profits et pertes

Un profit ou une perte résultant de la comptabilisation initiale d’un actif biolo-

gique à sa juste valeur diminuée des coûts de la vente et d’une variation de la

juste valeur diminuée des mêmes coûts doit être inclus dans le résultat net de

la période pendant laquelle il se produit.