506 / 942

506 / 942

Situations particulières

506

I

LLUSTRATION

3

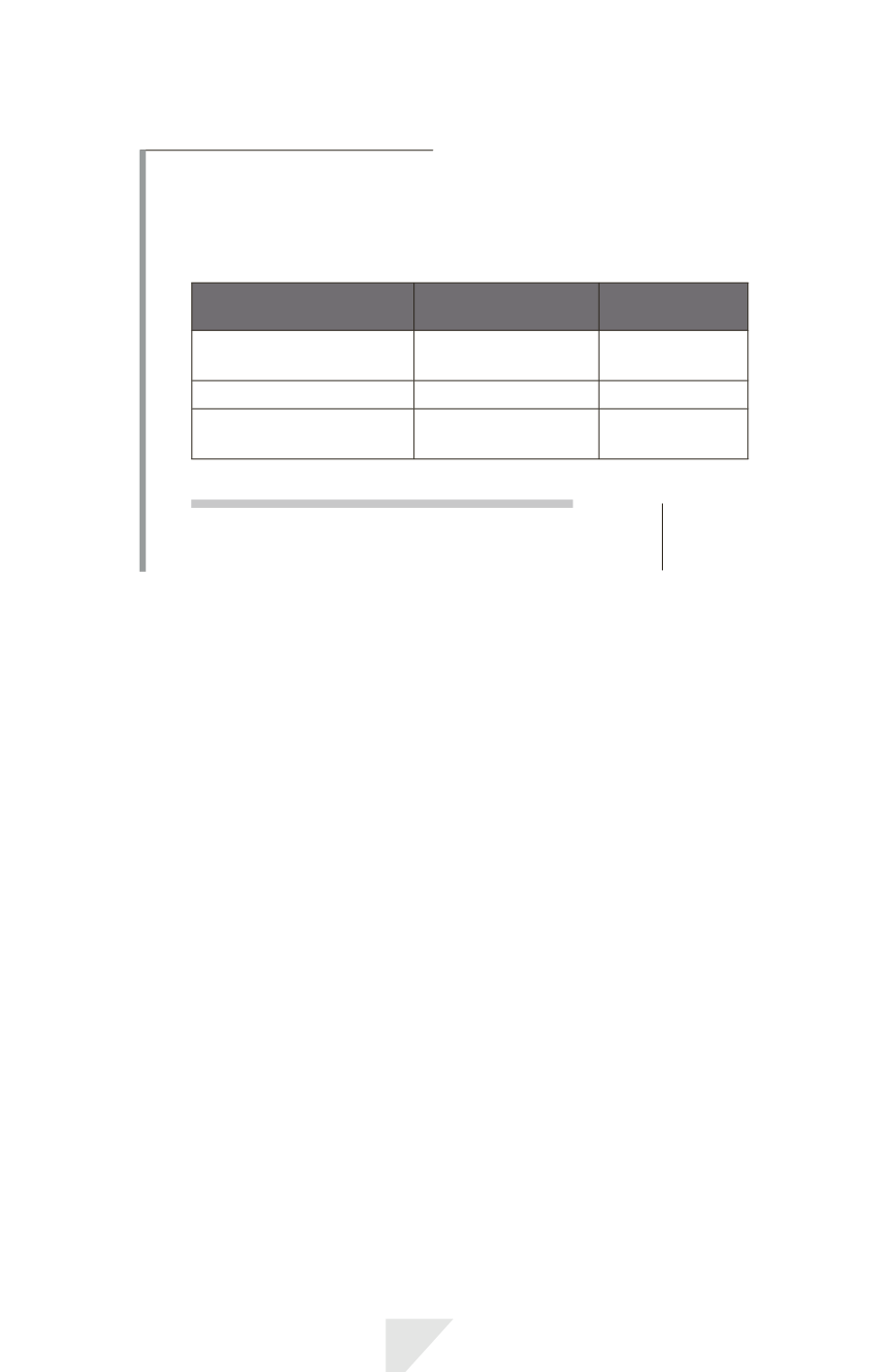

Une perte peut survenir si la juste valeur diminuée des coûts de la vente

d’une production agricole antérieurement comptabilisée en actif biologique

est inférieure à la valeur comptable de cet actif biologique.

Exercice

N (comptabilisation

initiale)

N – 1

Juste valeur de la production

agricole

105

N/A

Coût de la vente

(8)

N/A

Valeur comptable de l’actif

biologique correspondant

97

103

N

Perte de valeur (compte de résultat)..........................

Production agricole (Stocks).........................................

Actif biologique......................................................

6

97

103

4)

Subventions publiques

Il convient de distinguer les subventions comportant, ou non, des conditions.

• Une

subvention publique*

sans conditions concernant un actif biologique éva-

lué à sa

juste valeur diminuée des coûts de la vente

* doit être comptabilisée en

produits si, et seulement si, la subvention publique devient une créance.

• Si une

subvention publique*

concernant un actif biologique, évalué à sa juste

valeur diminuée des coûts au point de vente estimés, est soumise à conditions,

y compris lorsque l’une des conditions consiste pour l’entité à ne pas s’engager

dans des activités agricoles spécifiées, la subvention publique est comptabilisée

en produits si, et uniquement si, les conditions liées à l’octroi de la subvention

sont satisfaites.

Dans l’hypothèse où un actif biologique est évalué à son coût diminué du cumul

des amortissements et des pertes de valeurs éventuelles, la subvention publi-

que est comptabilisée conformément aux préconisations de la norme IAS 20

« Comptabilisation des subventions publiques ».

Les termes et conditions de subvention publique sont variables. Par exemple,

une subvention publique peut imposer à une entreprise de cultiver en un lieu

donné pendant cinq ans et imposer à l’entreprise qu’elle rembourse l’intégra-

lité de la subvention publique si elle cesse de cultiver avant la fin de la période

de cinq ans. Dans ce cas, la subvention publique n’est pas comptabilisée en

résultat tant que la période de cinq ans n’est pas écoulée.