725 / 942

725 / 942

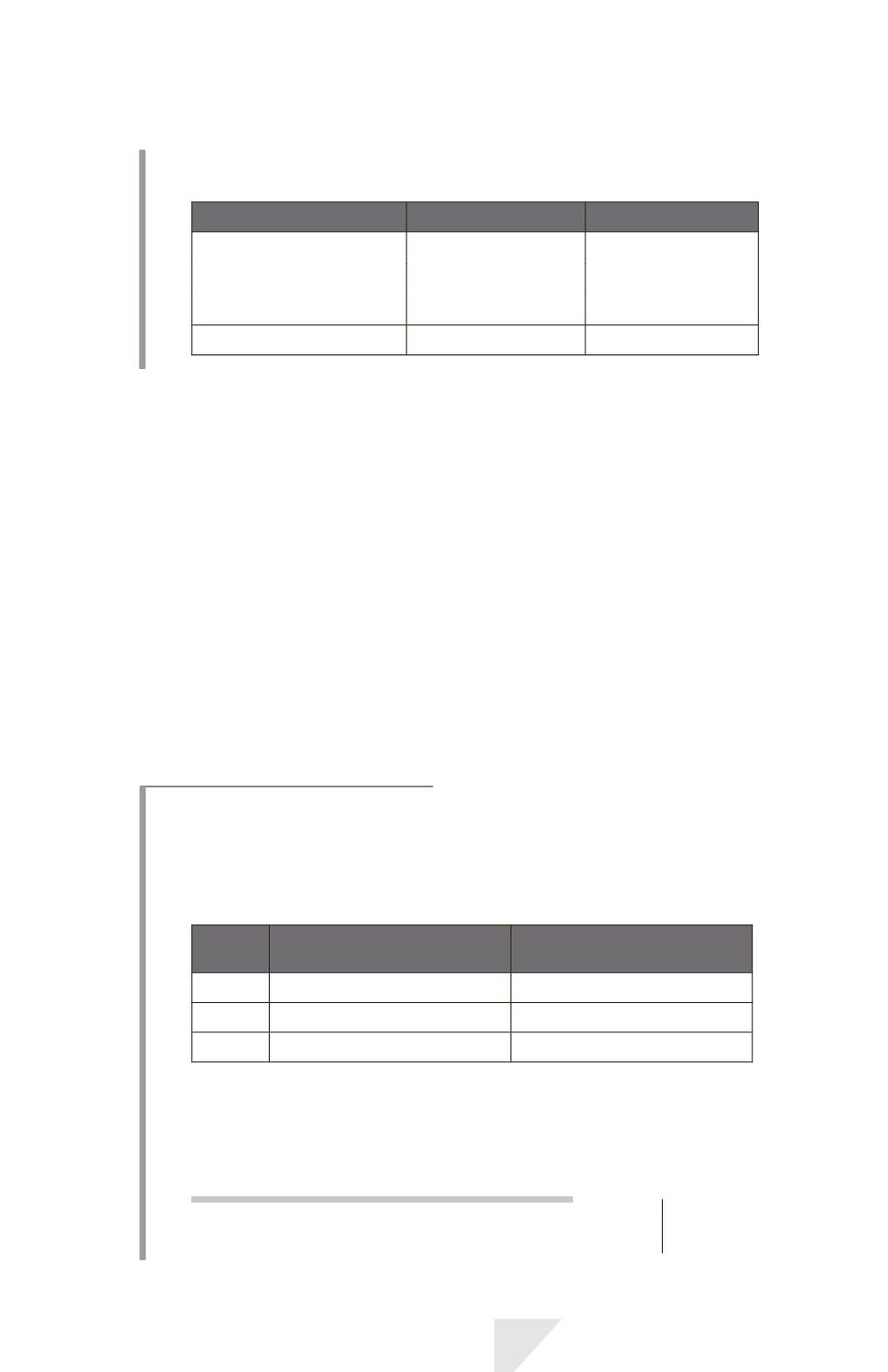

2.

Tableau de variation des capitaux propres après application rétrospec-

tive du changement de méthode comptable :

N

N – 1

Capital social

10000

10000

Réserves

27140

(2)

16360

(1)

Résultat

18900

10780

Total capitaux propres

56040

37140

(1)

20000 – (5200

70 %)

(2)

16360 + 10780

- Exceptions au principe général

Le critère

d’impraticabilité*

limite l’application rétrospective et dispense de

la fourniture d’informations comparatives :

- s’il est impraticable de déterminer les effets du changement à un ou plu-

sieurs exercices antérieurs spécifiques présentés en comparatif, l’entreprise

doit appliquer la nouvelle méthode comptable à compter du début du pre-

mier exercice sur lequel l’application rétrospective est praticable et doit

ajuster les capitaux propres d’ouverture de cet exercice. Cet exercice peut

être l’exercice en cours ;

- s’il est impraticable de déterminer les effets cumulés, à l’ouverture de

l’exercice en cours, de l’application de la nouvelle méthode comptable à

tous les exercices antérieurs, l’entreprise doit retenir la première date

possible d’

application prospective*

pour retraiter l’information comparative.

I

LLUSTRATION

5

Au 01/01/N, une entreprise décide d’immobiliser les frais financiers relatifs

aux actifs immobilisés éligibles.

Supposons que les dépenses relatives à un projet se répartissent comme suit:

Charges financières

antérieures à N

Charges financières

de l’exercice N

Actif 1

Non déterminables

2000

Actif 2

Néant

3000

Actif 3

Néant

15000

Ce changement constitue un changement de méthode comptable. Cependant,

il est impraticable de déterminer les effets cumulés du changement à l’ouver-

ture de l’exercice N. Par conséquent, l’entreprise doit comptabiliser ce change-

ment prospectivement à compter du 01/01/N.

L’entreprise passera l’écriture suivante sur l’exercice N :

Immobilisations.................................................................

Transfert de charges financières........................

20000

20000

IAS 8 – Changements comptables

725