79 / 942

79 / 942

IAS 16 – Immobilisations corporelles

79

3.

Même question selon les normes françaises en comptes consolidés à partir du 1

er

janvier

2005 avec option préférentielle d’activation des contrats de location-financement.

■

280

■

277

■

271

■

227

■

209

Exercice 2

Une entreprise a acquis le 1

er

janvier N – 5 une immobilisation non amortissable A

et une immobilisation amortissable B (en linéaire sur 20 ans) pour des valeurs respectives

de 100 K

€

et 1 000 K

€

. En N – 1 (à la clôture), elle procède à la réévaluation selon la

juste valeur de ces deux immobilisations, déterminée en fonction des valeurs de marché.

Les justes valeurs ressortent à 200 K

€

pour l’immobilisation A et 1 500 K

€

pour l’immo-

bilisation B.

1.

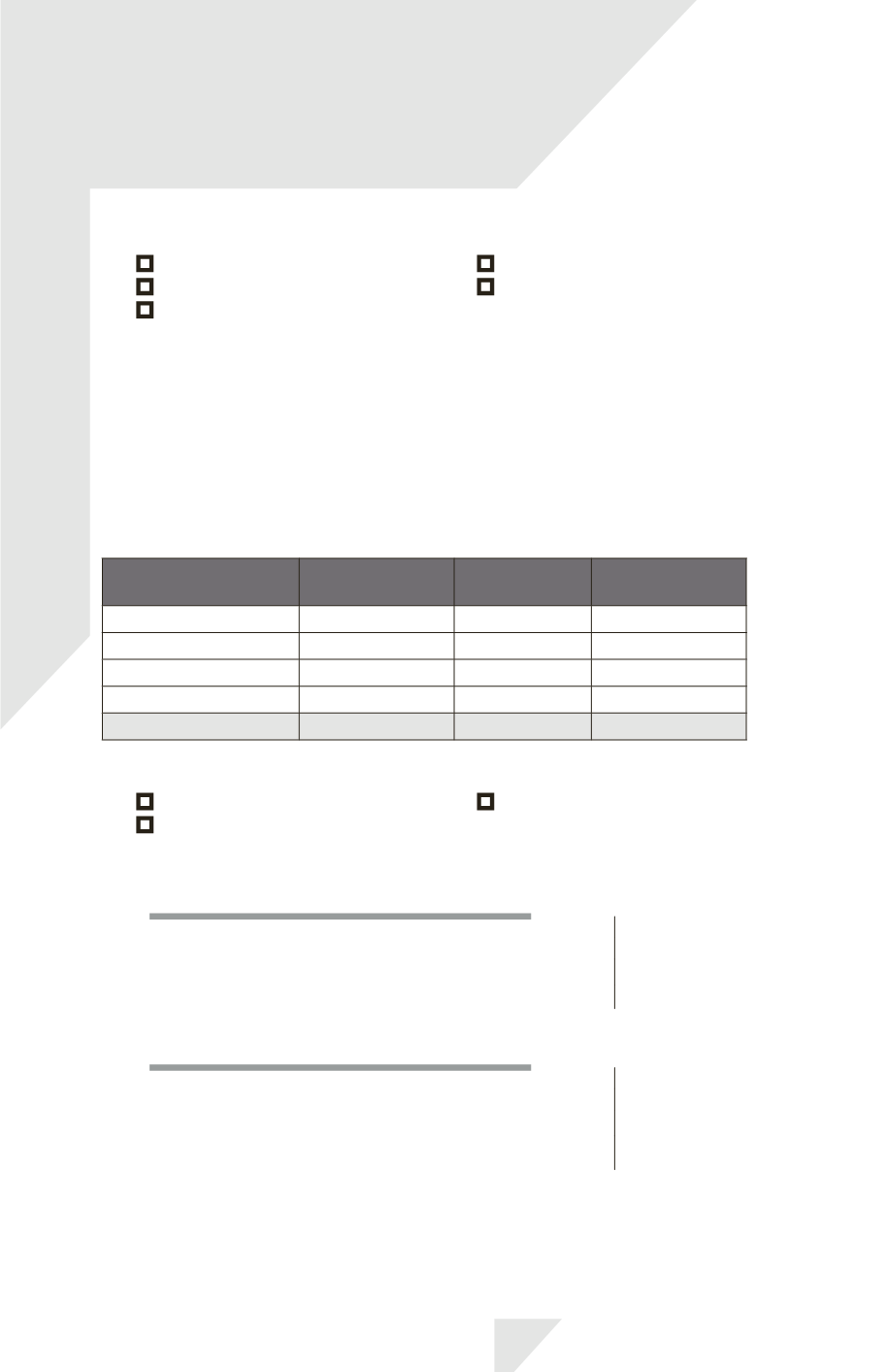

Remplir le tableau suivant en date du 31/12/N – 1, selon IAS 16 :

Actif

Coût historique

Valeurs

réévaluées

Écarts

de réévaluation

A

B

Amortissements de B

Valeur comptable de B

Valeur de l’ensemble

2.

Comment sera comptabilisé l’écart de réévaluation selon IAS 16 au 31/12/N – 1 ?

■

En charges

■

En produits

■

En autres éléments du résultat global

3.

Quel est, au 31/12/N – 1, le schéma d’écriture à choisir ?

31/12/N – 1

A ........................................................................................

100

B ........................................................................................

1 000

Amortissements de B ..............................................

250

Écarts de réévaluation .............................................

850

ou

31/12/N – 1

A ........................................................................................

100

B ........................................................................................

1 000

Amortissements de B ..............................................

250

Produit exceptionnel (plus-value de

réévaluation) ..............................................................

850