80 / 942

80 / 942

Immobilisations

80

ou

31/12/N – 1

A ........................................................................................

100

B ........................................................................................

500

Amortissements de B ..............................................

250

Écarts de réévaluation .............................................

850

4.

Quel sera, à partir de N, l’amortissement annuel à comptabiliser ?

■

133,3

■

113,3

■

100

■

50

5.

Au 31/12/N, la juste valeur de l’ensemble s’élève à 800 K

€

(dont 100 K

€

pour A) ;

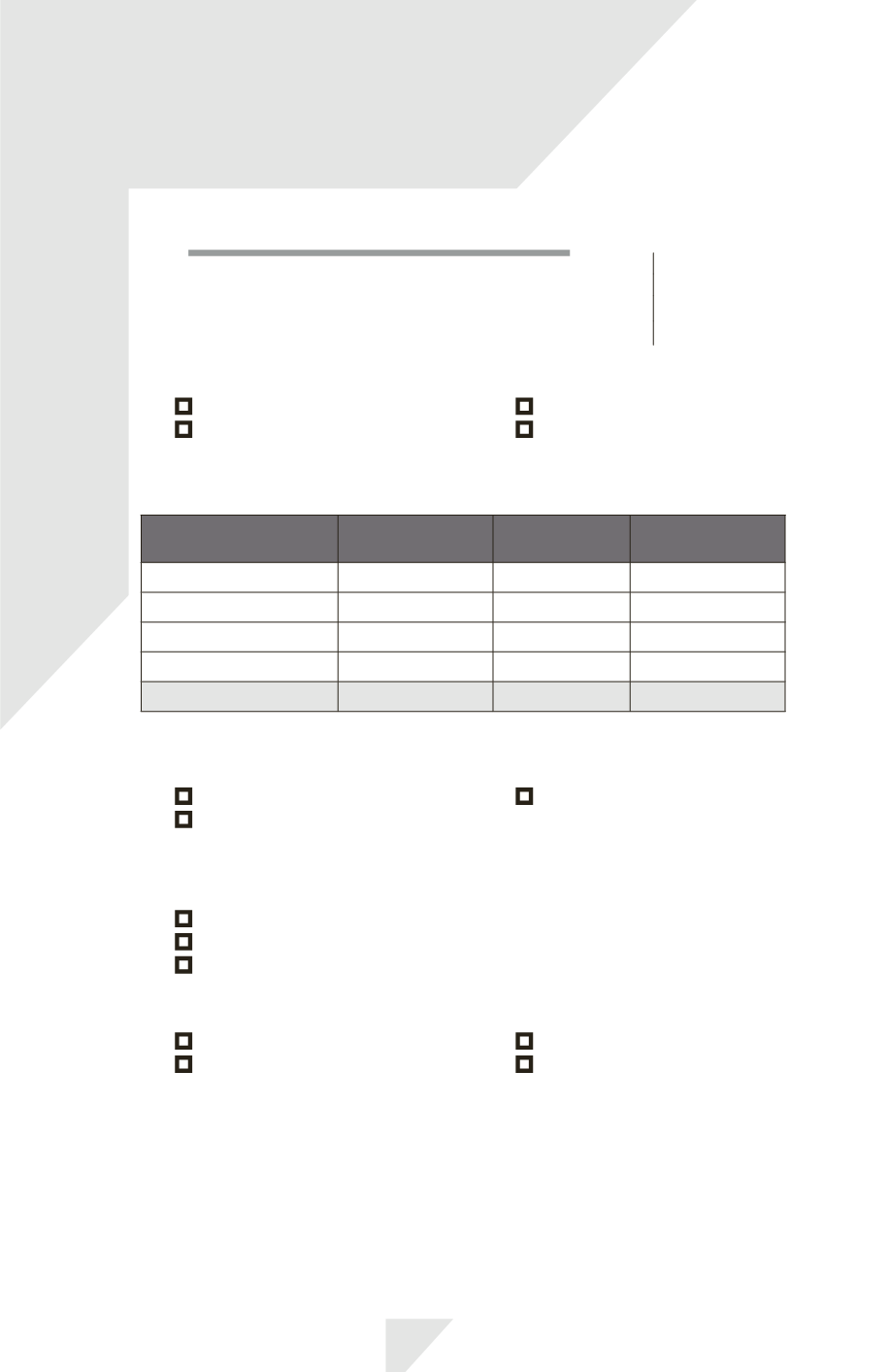

remplir, selon IAS, le tableau suivant au 31/12/N.

Actif

Valeurs avant

réévaluation

Valeurs

réévaluées

Écarts

de réévaluation

A

200

B

1 500

Amortissements de B

Valeur comptable de B

Valeur de l’ensemble

6.

En supposant que l’écart de réévaluation réalisé a été transféré en bénéfices non distri-

bués, quel est le solde de cet écart au 31/12/N ?

■

850

■

800

■

793

7.

Qu’advient-il des 800 K

€

de moins-value générés par cette nouvelle adaptation à

la juste valeur ?

■

On les passe en charges.

■

On les impute sur l’écart de réévaluation.

■

On les impute en priorité sur l’écart de réévaluation et le reliquat en charges.

8.

Quel sera, à partir de N + 1, l’amortissement annuel à comptabiliser ?

■

50

■

70

■

90

■

110