84 / 942

84 / 942

Immobilisations

84

Exercice 2

1.

La situation au 31/12/N – 1 est la suivante, selon IAS 16 :

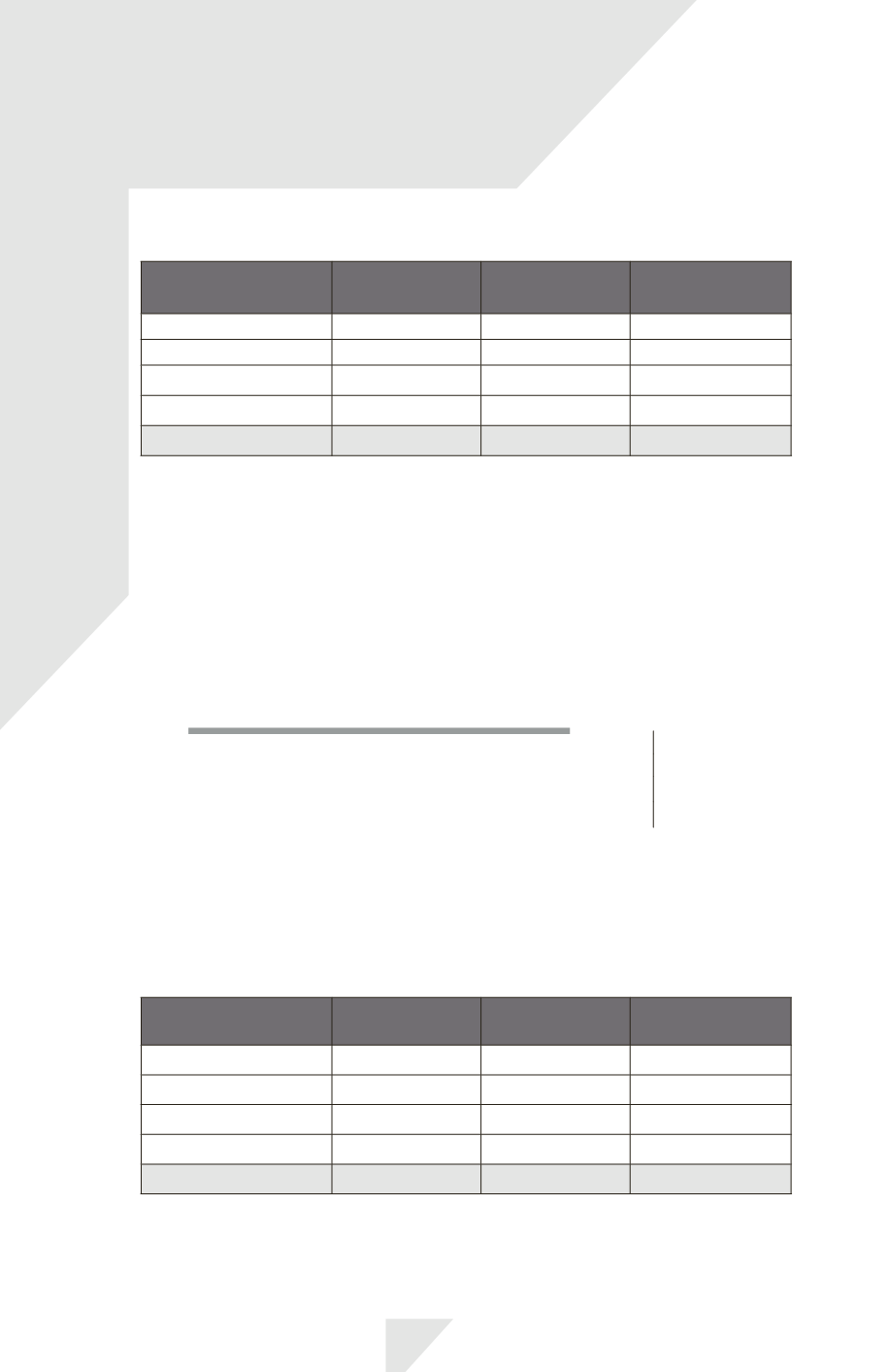

Actif

Coût historique

Valeurs

réévaluées

Écarts

de réévaluation

A

100

200

100

B

1 000

1 500

500

Amortissements de B

– 250

0

250

Valeur comptable de B

750

1 500

750

Valeur de l’ensemble

850

1 700

850

N – 1 est la cinquième année d’amortissement du bien, soit 1 000

5/20 = 250.

Quand on réévalue des actifs corporels à leur valeur de marché, on écrase l’amortissement

et on inscrit l’immobilisation pour sa valeur de marché avec des amortissements à zéro.

2.

La réponse à cocher est « En autres éléments du résultat global » ; effectivement, les

plus-values globales de réévaluation doivent figurer intégralement en « Écart de réévalua-

tion » en autres éléments du résultat global.

3.

L’opération de réévaluation au 31/12/N – 1 impose l’écriture de comptabilisation sui-

vante :

31/12/N – 1

A ........................................................................................

100

B .........................................................................................

500

Amortissements de B ....................................................

250

Écarts de réévaluation .............................................

850

L’impact au compte de résultat est nul.

4.

La réponse est 100 ; la nouvelle valeur à amortir est la juste valeur des constructions,

soit 1 500. Cette valeur est à amortir sur 15 ans (soit les 20 ans initiaux, diminués des

5 ans déjà écoulés), soit 1 500/15 = 100.

5.

Au 31/12/N, la situation, selon IAS 16, est la suivante :

Actif

Valeurs avant

réévaluation

Valeurs

réévaluées

Écarts

de réévaluation

A

200

100

– 100

B

1 500

700

– 800

Amortissements de B

– 100

0

+ 100

Valeur comptable de B

1 400

700

– 700

Valeur de l’ensemble

1 600

800

– 800