81 / 942

81 / 942

IAS 16 – Immobilisations corporelles

81

9.

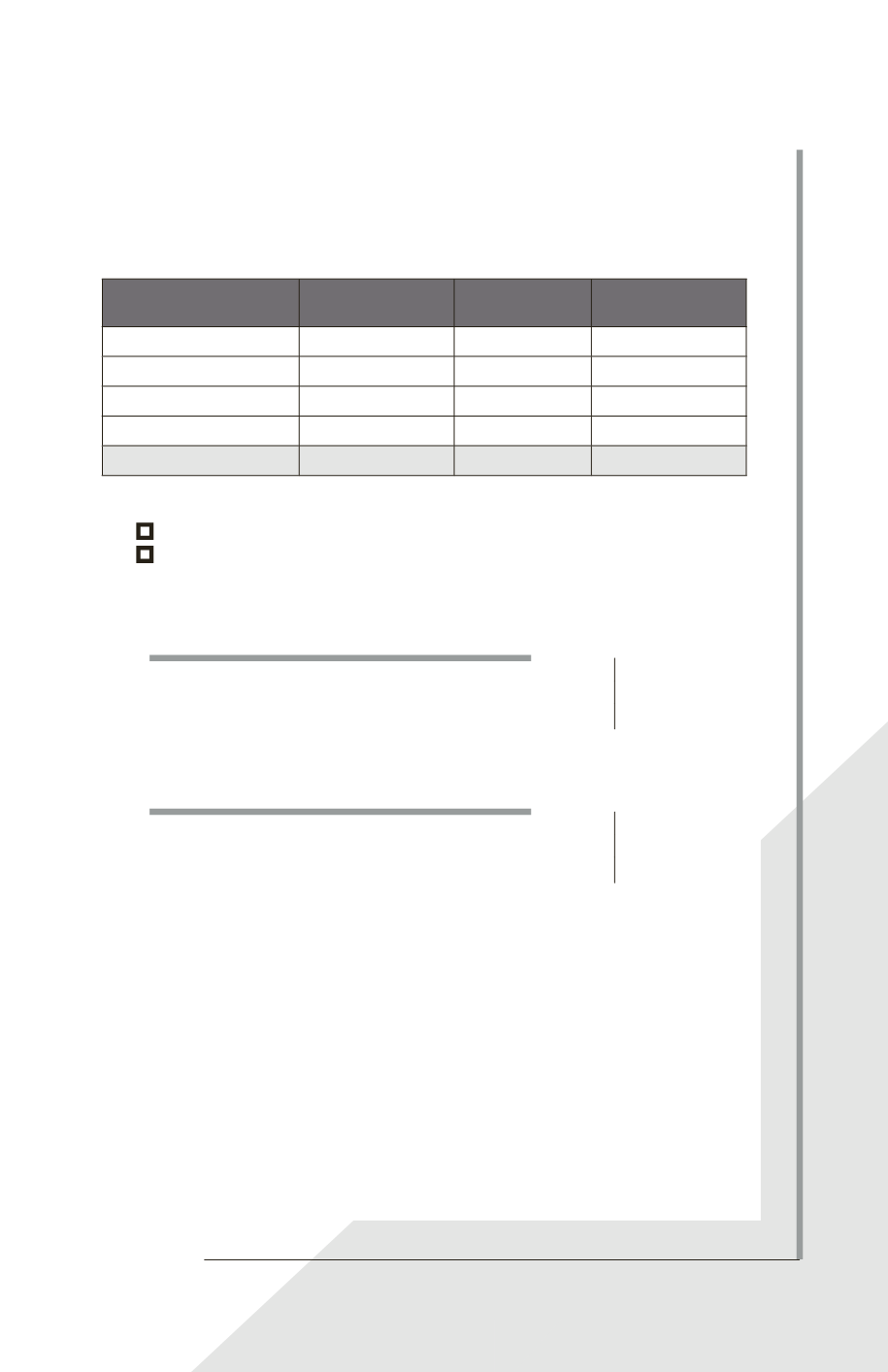

En N + 1, la juste valeur s’établit à 620 K

€

(dont 100 K

€

pour A). Avec les mêmes princi-

pes que pour les questions précédentes, selon IAS 16, le tableau suivant au 31/12/N + 1

a été rempli, intégrant la nouvelle dotation de 50 K

€

avant réévaluation.

Actif

Valeurs avant

réévaluations

Valeurs

réévaluées

Écarts

de réévaluation

A

100

100

0

B

700

520

– 180

Amortissements de B

– 50

0

50

Valeur comptable de B

650

520

– 130

Valeur de l’ensemble

750

620

– 130

Quel est le traitement comptable correct parmi les affirmations suivantes ?

■

On passe les 130 K

€

en charges.

■

On impute les 130 K

€

en autres éléments du résultat global.

10.

Quel est le schéma d’écriture comptable correct au 31/12/N + 1, selon IAS 16 ?

31/12/N – 1

Dotation dépréciation des immobilisations...............

130

Dotation dépréciation des immobilisations ..............

50

B ....................................................................................

180

ou

31/12/N – 1

Écarts de réévaluation ....................................................

130

Amortissements de B ....................................................

50

B ....................................................................................

180