859 / 942

859 / 942

2)

Évaluation des actifs non courants

(ou groupes d’actifs) destinés à être cédés

> Évaluation précédant immédiatement le classement initial

en actifs non courants (ou groupes d’actifs) destinés à être cédés

Immédiatement avant le classement initial en actifs non courants (ou groupes

d’actifs) destinés à être cédés, les actifs (ou les actifs et passifs compris dans un

groupe d’actifs) doivent être évalués selon la norme qui leur est applicable.

Exemple : conformément à IAS 36 « Dépréciation d’actifs », il faut effectuer un

test de dépréciation des immobilisations corporelles ou incorporelles desti-

nées à être cédées, dans la mesure où un plan de cession constitue un indice

de perte de valeur.

Ainsi, la perte de valeur éventuelle relative à un actif donné, doit être cons-

tatée en perte et ne sera pas compensée avec les plus-values latentes sur

d’autres éléments du groupe d’actifs destinés à être cédés.

I

LLUSTRATION

2

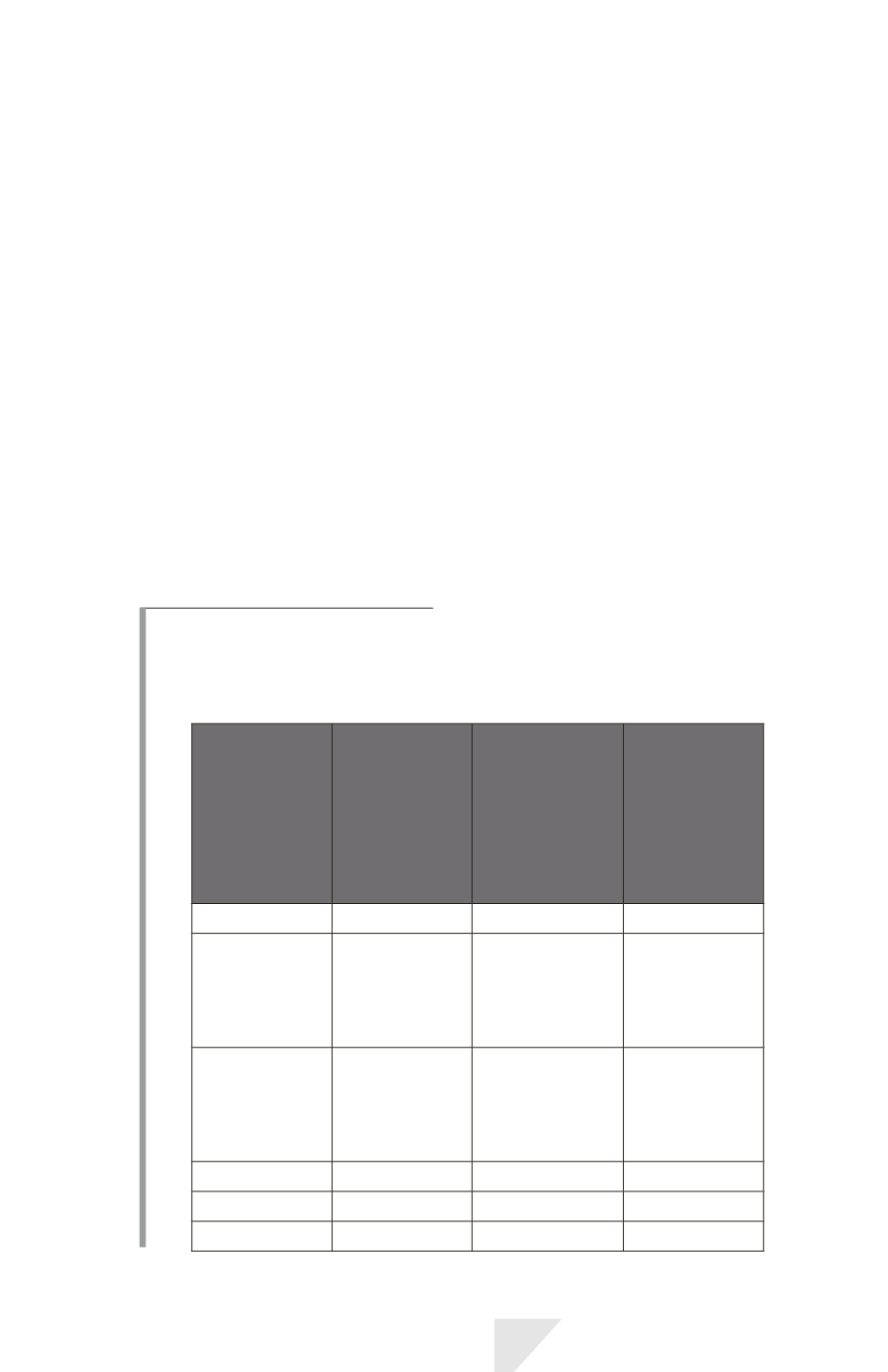

Une entreprise prévoit de céder un groupe d’actifs. Ces actifs sont évalués

comme suit :

Éléments du

groupe d’actifs

Valeur

comptable

à la date

de reporting

précédant

le classement

en « destinés

à être cédés »

Valeur

comptable rées-

timée immédia-

tement avant

le classement

en « destinés

à être cédés »

Norme

applicable pour

cette

évaluation

Goodwill

2500

2500

IFRS 3 et IAS 36

Immobilisations

corporelles

évaluées selon

le modèle de

la réévaluation

4000

3400

IAS 16 et IAS 36

Immobilisations

corporelles

évaluées selon

le modèle

du coût

15700

15700

IAS 16 et IAS 36

Stocks

12400

12200

IAS 2

Actifs financiers

1800

1200

IAS 39

Total

36400

35000

N/A

IFRS 5 – Activités abandonnées

859