1007 / 1032

1007 / 1032

ANNEXE CONSOLIDÉE EN IFRS

1007

Lorsque les modalités de détermination du contrôle ne correspondent pas aux présomptions

de contrôle définies par la norme (par exemple, filiale non contrôlée et détenue à plus de 50 %

ou filiale contrôlée détenue à moins de 50 %), il est nécessaire d’expliquer le niveau de contrôle

retenu.

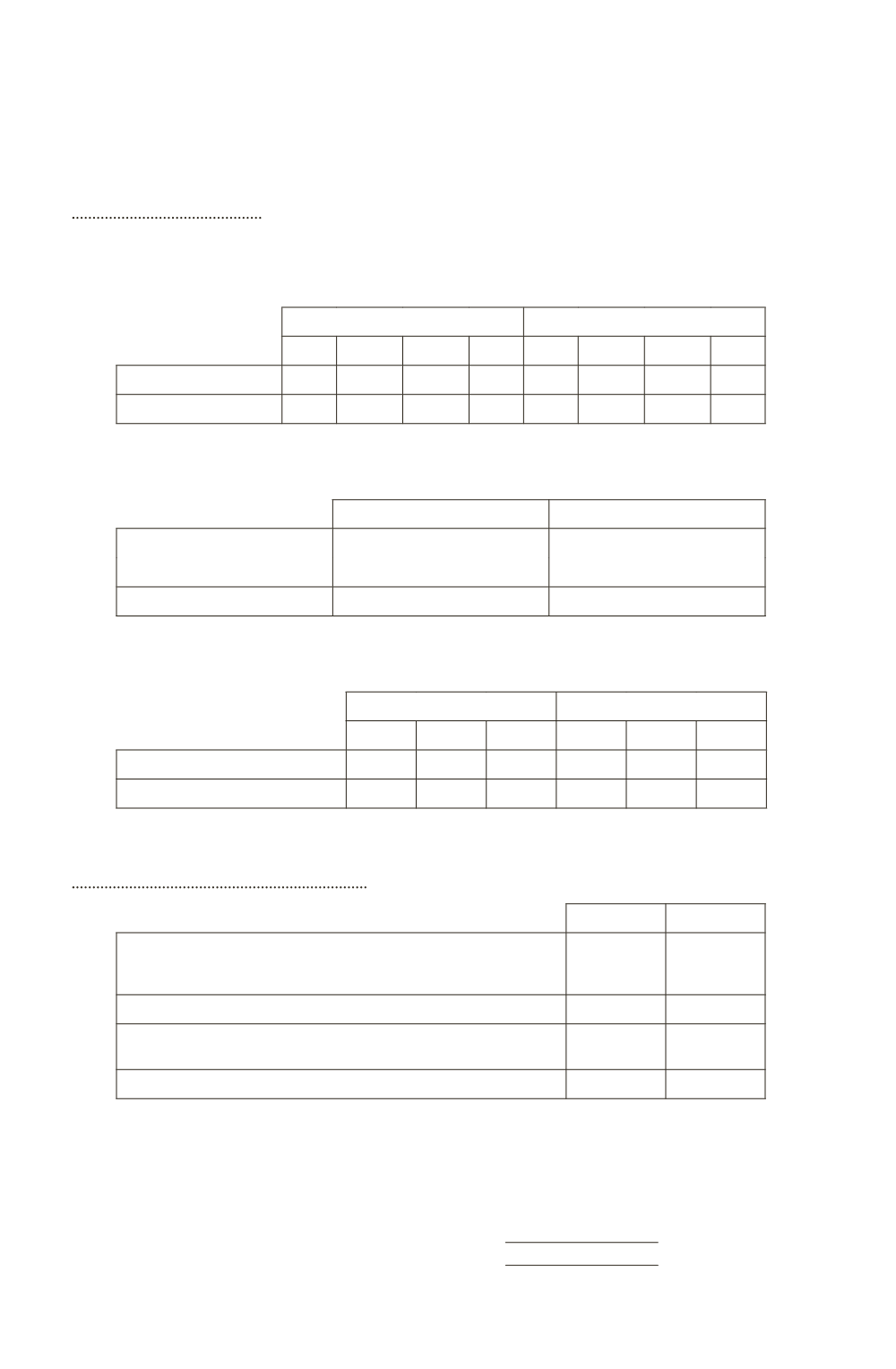

2. Analyse sectorielle

Analyse par secteur d’activité

Exemple d’analyse par secteur d’activité, présentée sur la base des indicateurs examinés par le principal

décideur opérationnel

En M¤

20XN

20N – 1

Total

Segment A Segment B Autres

Total

Segment A Segment B Autres

Chiffres d’affaires

Résultat opérationnel

Analyse par nature des biens et services vendus

Exemple d’analyse par nature de biens et services vendus

En M¤

20XN

20XN – 1

Équipement électronique

Maintenance

Chiffre d’affaires

Analyse par zone géographique

Exemple d’analyse par zone géographique

En M¤

20XN

20N – 1

Total

France Autres pays

Total

France Autres pays

Chiffres d’affaires

Actifs non courants*

* Hors instruments financiers, actifs d’impôts différés, actifs au titre d’avantages postérieurs à l’emploi.

3. Produits et charges financiers

En M¤

20XN 20XN – 1

Coût de l’endettement financier brut

moins

Intérêts incorporés dans le coût des actifs (taux de capitalisation de x %)

moins

Produits de trésorerie et d’équivalents de trésorerie

Coût de l’endettement financier net

Autres charges financières (1)

moins

Autres produits financiers (1)

Total produits et charges financiers

(1) Détailler les éléments significatifs, le cas échéant, soit en annexe, soit dans le compte de résultat.