1010 / 1032

1010 / 1032

1010

ANNEXE

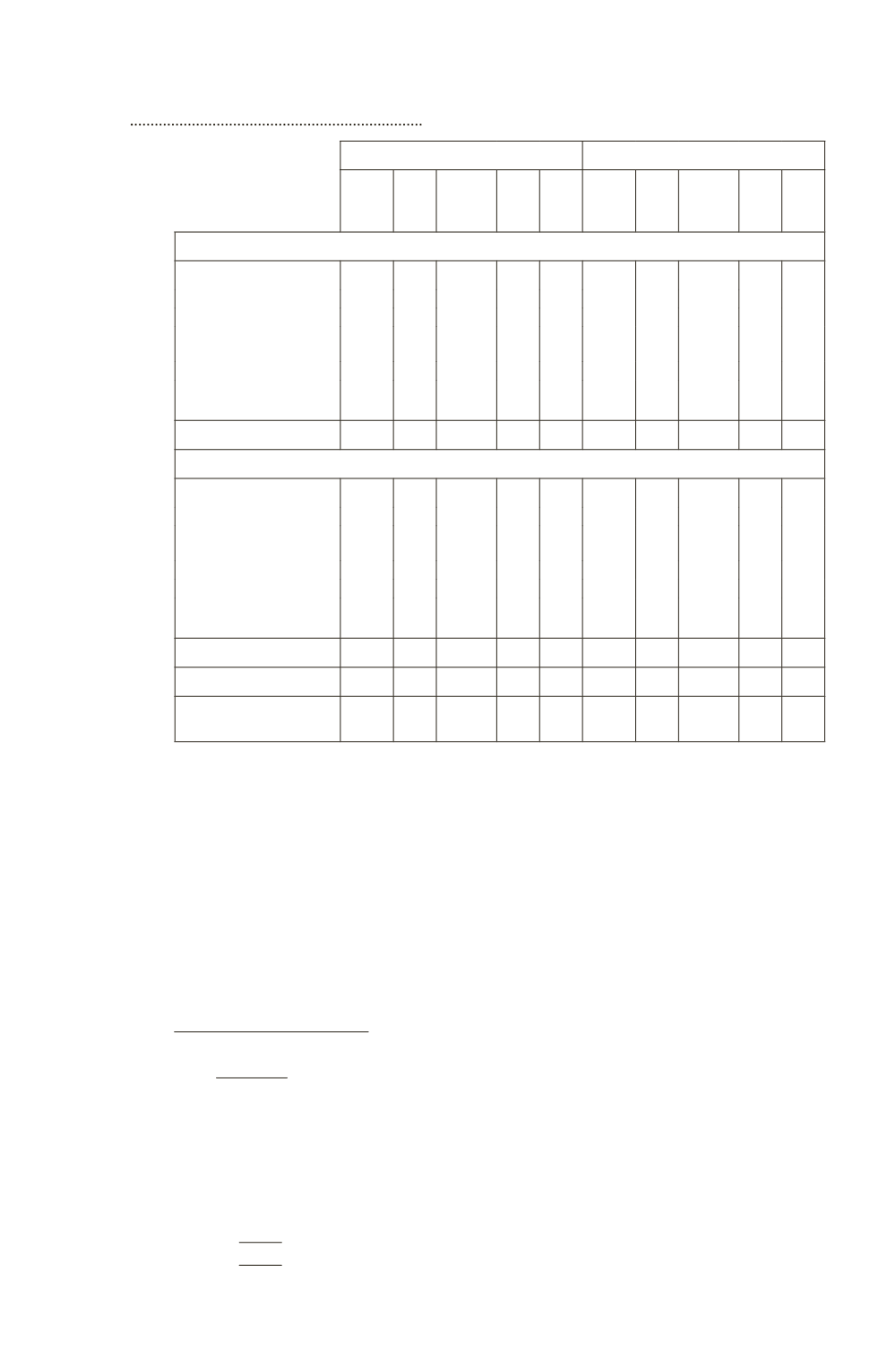

7. Immobilisations incorporelles

En M¤

20XN

20N – 1

Goodwill Marque

Logiciels

et

licences

Brevets

Total

Goodwill Marque

Logiciels

et

licences

Brevets

Total

VALEUR BRUTE

Au 1

er

janvier 20XN

Augmentations

Actifs générés en interne

Variations de périmètre

de consolidation

Sorties

Effet des variations

de change

Au 31 décembre 20XN

AMORTISSEMENTS ET PERTES DE VALEUR

Au 1

er

janvier 20XN

Dotations aux amortissements

Variations de périmètre

de consolidation

Pertes de valeur

Sorties

Effet des variations

de change

Au 31 décembre 20XN

VALEUR NETTE

Au 1

er

janvier 20XN

Au 31 décembre 20XN

Concernant les frais de recherche et développement, il est en outre nécessaire d’indiquer les frais

comptabilisés en charge au titre de la période.

En ce qui concerne les tests de dépréciation, la société ne doit indiquer les principales hypothèses

que si cette information apparaît comme pouvant être significative pour les utilisateurs des états

financiers. Le cas échéant, la société devra indiquer pourquoi elle estime cette information comme

non significative. Cela peut être le cas par exemple lorsque aucune dépréciation n’a été compta-

bilisée sur la période ou sur la période antérieure et que le montant recouvrable excède la valeur

comptable de l’UGT avec une marge substantielle.

À défaut, la société pourra utiliser le format donné ci-après en exemple pour documenter ses

tests de dépréciation.

Exemple de documentation pour le calcul dans le cas où la valeur d’utilité sert de référence pour le calcul

de la valeur recouvrable.

a) Principales hypothèses

Pour les unités génératrices de trésorerie (UGT) auxquelles ont été affectés des écarts d’acqui-

sition significatifs (ou les autres immobilisations incorporelles à durée de vie indéterminée signi-

ficative), les principales hypothèses utilisées pour déterminer le montant de la valeur d’utilité des

UGT sont les suivantes :