616 / 1032

616 / 1032

616

CH 9 – STRUCTURES COMPLEXES

➠

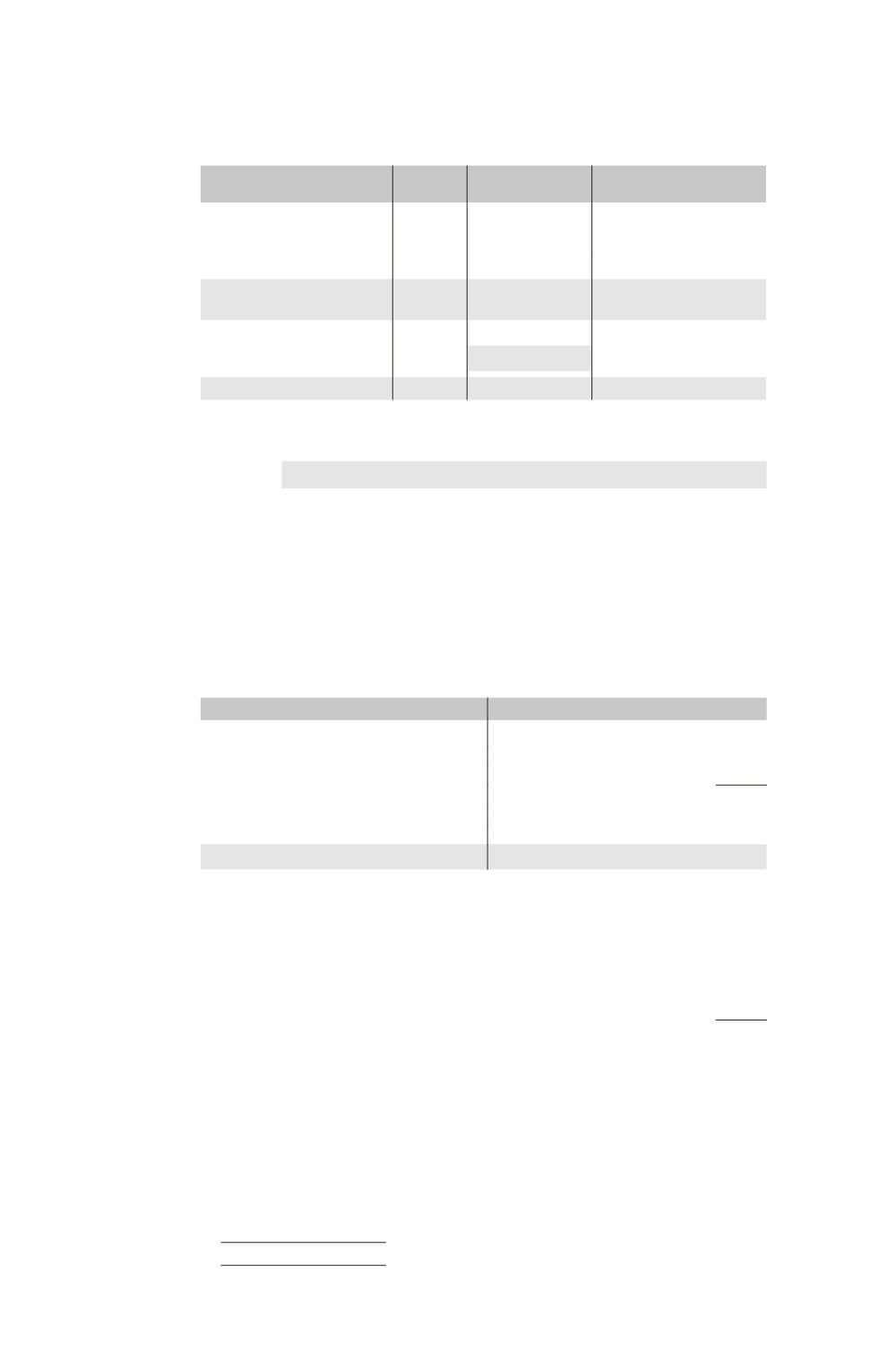

Partage des capitaux propres de F2

• Tableau de partage

Éléments

Total

Part du groupe

60 %

Part des minoritaires

40 %

Capital

100

60

40

Réserves

300

180

120

Réserves de réestimation

80

48

32

Capitaux propres

de F2 hors résultat

480

288

192

Élimination des titres F2

– (180 – 12)

120

Résultat

20

12

8

• Écriture de partage des capitaux propres de F2

Comptes de bilan

Partage

des

capitaux

propres

de F2

Capital F2 ..................................................................

100

Réserves F2 ................................................................

300

Résultat F2 ................................................................

20

Réserves de réestimation ..........................................

80

Titres de participation F2 ..............................

168

Réserves consolidées ........................................

120

Intérêts minoritaires ........................................

200

Résultat consolidé ...........................................

12

➠

Bilan du sous-groupe F1 + F2

Actif

Passif

Écart d’acquisition

12 Capital

200

Immobilisations (550 + 500 + 80)

1 130 Réserves (300 + 120)

420

Actif circulant (330 + 320)

650 Résultat (64 + 12)

76

Total capitaux propres

696

Minoritaires

200

Dettes (496 + 400)

896

1792

1792

Explications sur la variation des capitaux propres :

Capitaux propres de F1

564

Capitaux propres de F2 (420

60 %)

– Titres F2

+ Écart d’acquisition

+ Écart d’évaluation sur F2 (80

60 %)

252

– 180

+ 12

+ 48

132

Capitaux propres F1 + F2 = 564 + 132 = 696

2 – Deuxième palier (consolidation du sous-groupe F1 dans M)

➠

Écart d’acquisition titres sous-groupe F1

Titres F1 au 31/12/N

Écart d’évaluation actif incorporel : 100

70 % = 70