618 / 1032

618 / 1032

618

CH 9 – STRUCTURES COMPLEXES

➠

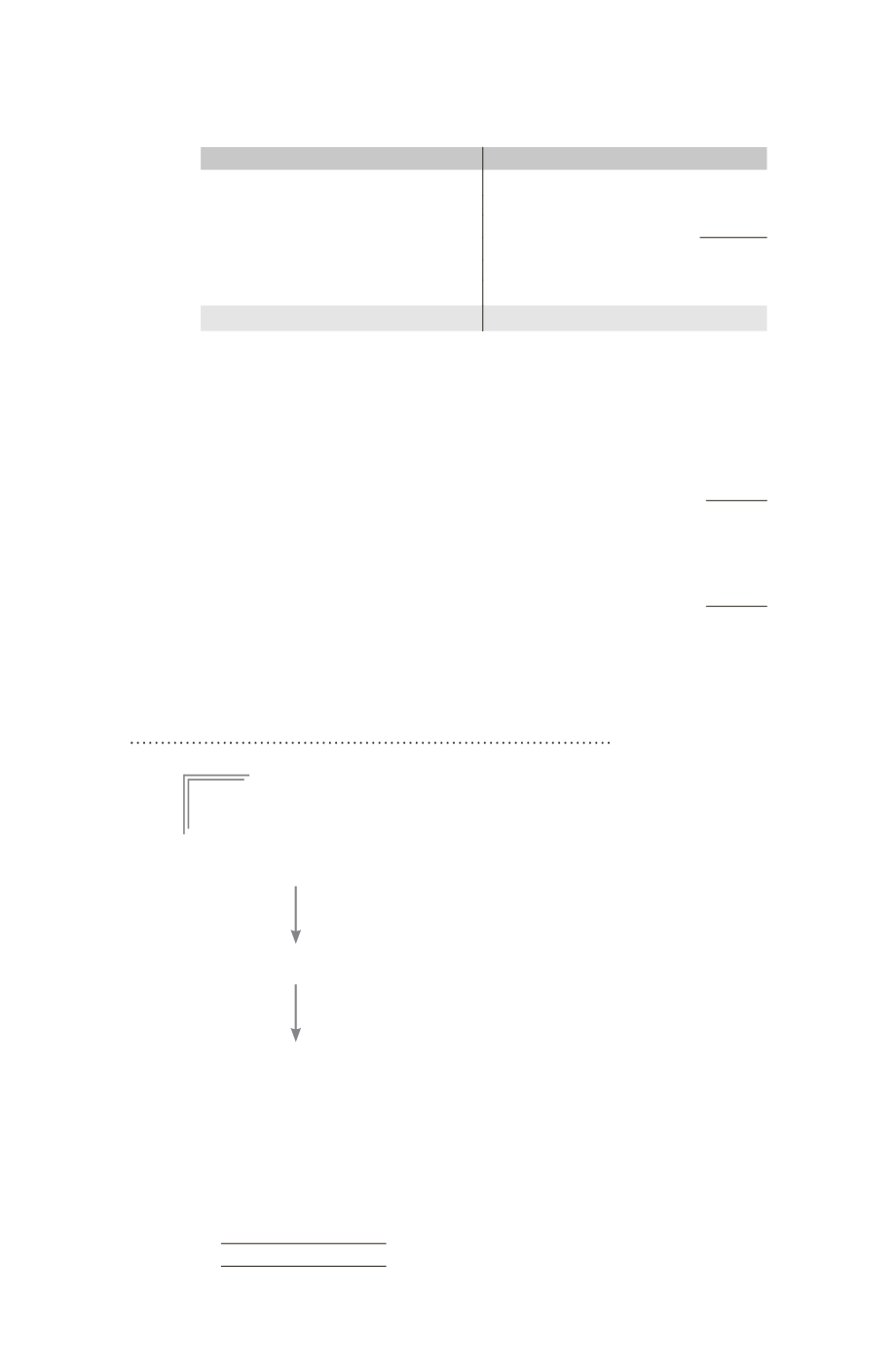

Bilan consolidé de M

Actif

Passif

Écart d’acquisition (12 + 20)

32 Capital

1 000

Immobilisations (2 500 + 1 130

+ 100)

3 730 Réserves (2 400 – 8,4)

2 391,6

Résultat (477,2 + 8,4)

485,6

Actif circulant (1 400 + 650)

2 050

Total capitaux propres

3877,2

Intérêts minoritaires (200 + 238,8)

438,8

Dettes (600 + 896)

1 496

5812

5812

Explications sur la variation des capitaux propres :

Capitaux propres de M

3877,2

Capitaux propres de F1

564

Capitaux propres de F2 (420

60 %)

– Titres F2

+ Écart d’acquisition

+ Écart d’évaluation sur F2 (80

60 %)

252

– 180

+ 12

+ 48

Capitaux propres F1 + F2 = 564 + 132 = 696

132

Capitaux propres de F1+ F2 (696

70 %)

– Titres F1

+ Écart d’acquisition

+ Écart d’évaluation sur F1 (100

70 %)

487,2

– 577,2

+ 20

+ 70

0

Capitaux propres M + F1 + F2 = 3877,2 + 0 = 3877,2

La variation est de 0, car la prise de participation de M sur F1 est au 31/12/N.

1.1.2 – Sous-filiale intégrée proportionnellement

E

XEMPLE

3

(sans écarts d’évaluation et d’acquisition)

L’organigramme d’un groupe est présenté ainsi :

F2 est contrôlée conjointement avec deux autres sociétés.

Les bilans individuels de M, F1 et F2 sont résumés ci-après.

M

Pourcentages de contrôle :

70 %

– de M dans F1 :

70 % (intégration globale)

– de M dans F2 :

30 % (intégration proportionnelle)

F1

Pourcentages d’intérêts du groupe :

30 %

– de M dans F1 :

70 %

– de F1 dans F2 : 30 %

– de M dans F2 :

70 %

30 % = 21 %

F2

Pourcentages d’intégration :

– de F1 : 100 %

– de F2 : 100 %

30 % = 30 %