623 / 1032

623 / 1032

STRUCTURES AVEC PARTICIPATIONS DIRECTES ET INDIRECTES

623

➠

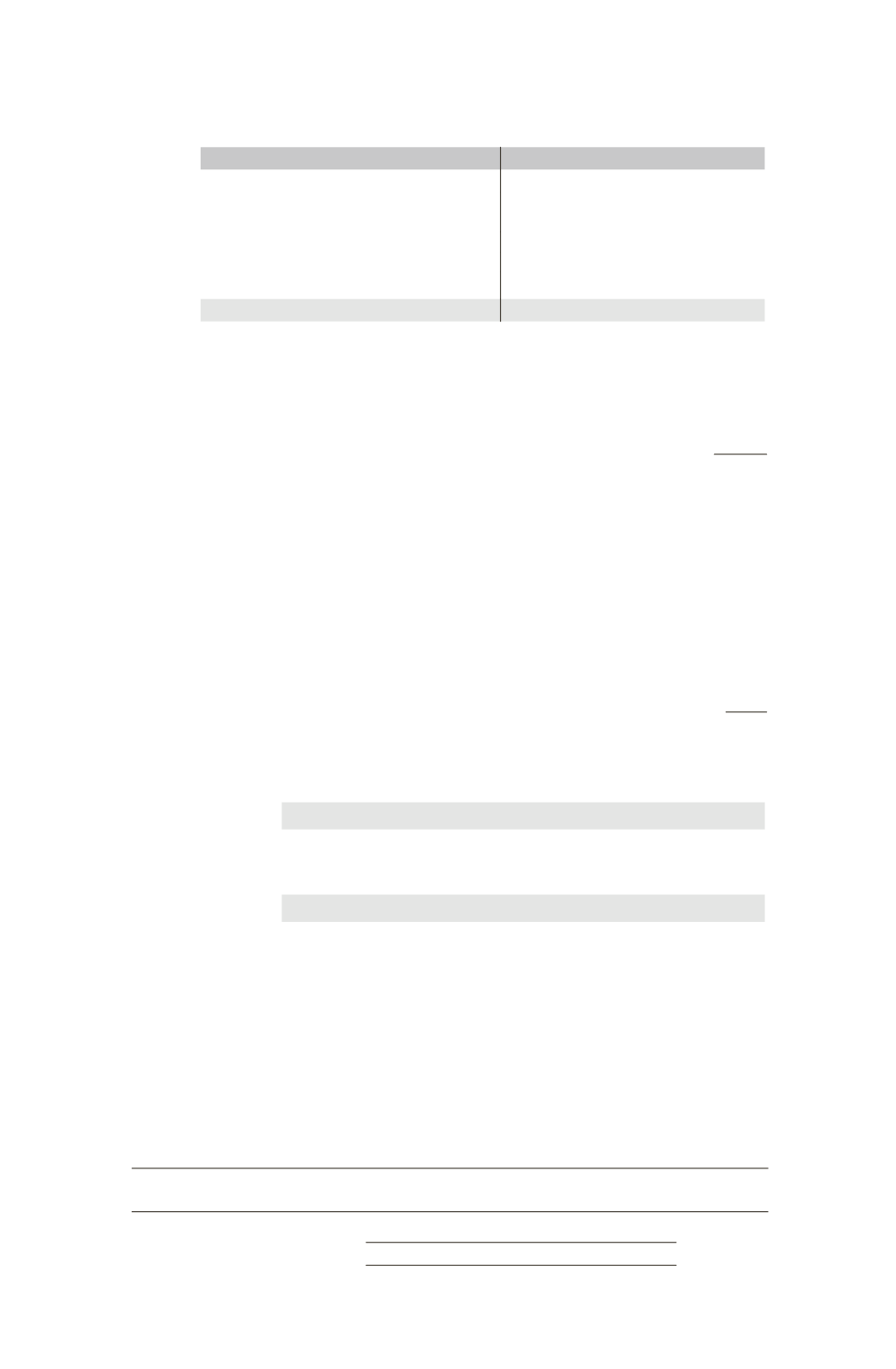

Bilan du sous-groupe F1

Actif

Passif

Écart d’acquisition

16 Capital

200

Immobilisations (630 + 500

30 %

+ 80

30 %)

804 Réserves (300 + 60)

360

Actif circulant (330 + 320

30 %)

426 Résultat (64 + 6)

70

Total capitaux propres

630

Dettes (496 + 400

30 %)

616

1246

1246

Explications sur la variation des capitaux propres :

Capitaux propres de F1

564

Capitaux propres de F2 (420

30 %)

126

– Titres F2

– 100

+ Écart d’acquisition

+ 16

+ Écart d’évaluation sur F2 (80

30 %)

+ 24

66

Capitaux propres F1 + F2 = 564 + 66 = 630

2 – Deuxième palier (consolidation du sous-groupe F1 dans M)

➠

Écart d’acquisition titres sous-groupe F1

Titres F1 au 31/12/N

Écart d’évaluation actif incorporel : 100

70 % = 70

Écart d’acquisition :

Coût d’acquisition

550

Quote-part de M dans la juste valeur des actifs et passifs

du sous-groupe F1 au 31/12/N (630 + 100)

70 %

– 511

39

➠

Comptabilisation des écarts d’évaluation et d’acquisition au 31/12/N

Comptes de bilan

Actif incorporel ..........................................................

100

Réserves de réestimation (1) .........................

100

Écart d’acquisition ...................................................

39

Titres de participation F1 .............................

39

(1) L’écart de réévaluation est inscrit au poste « Réserves de réestimation » et sera ensuite partagé entre le groupe et

les minoritaires au moment du partage des capitaux propres.