676 / 1032

676 / 1032

676

CH 9 – STRUCTURES COMPLEXES

Partage des capitaux propres de F1 au 31/12/N

Les dividendes doivent être éliminés par virement aux réserves consolidées de

l’entreprise F1 bénéficiaire de la distribution.

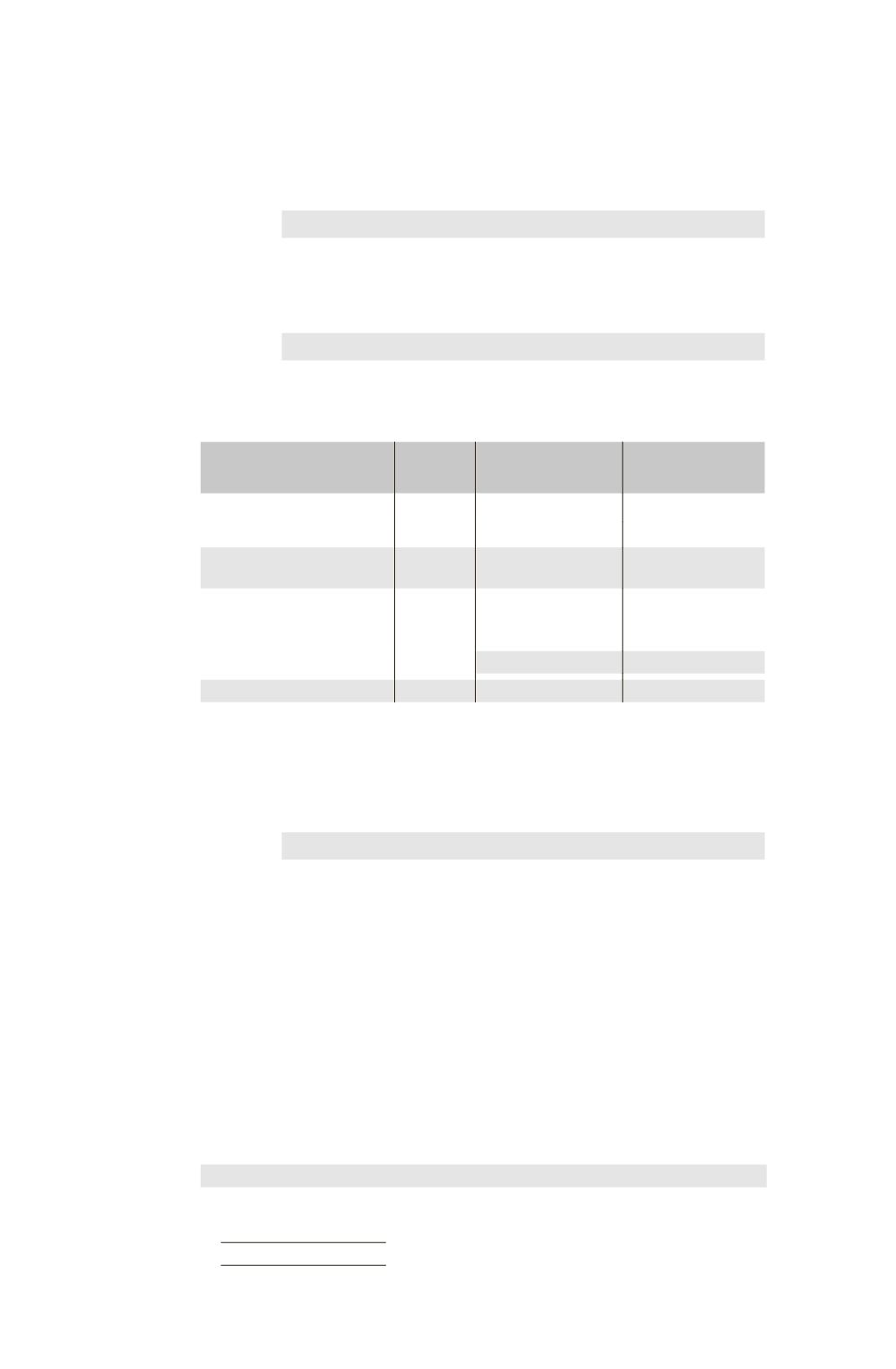

Comptes de bilan

Virement

des

dividendes

en réserves

Résultat F1 .............................................................

2

Réserves F1 (50

80 %) ........................

2

Comptes de gestion

Produits financiers .................................................

2

Résultat global .............................................

2

➠

Tableau de partage des capitaux propres de F1

Éléments

Total

Part

du groupe

57,98 %

Intérêts minoritaires

42,02 %

Capital

500

Réserves

200 + 2

Capitaux propres de F1

hors résultat

702

407,02

294,98

Élimination des titres F1

détenus pas M

300

Groupe dans M

300

96,63 %

= 289,89

300

3,37 %

= 10,11

117,13

284,87

Résultat

15 – 2

7,53

5,47

A

TTENTION

.

L’élimination des titres F1 détenus par M doit être partagée entre

le groupe et les minoritaires à hauteur du pourcentage d’intérêts de 96,63 % du

groupe dans la société M.

➠

Écriture de partage des capitaux propres de F1

Comptes de bilan

Partage

des

capitaux

propres

de F1

Capital .....................................................................

500

Réserves ..................................................................

202

Résultat ...................................................................

13

Titres de participation .................................

300

Réserves consolidées .....................................

117,13

Résultat consolidé ........................................

7,53

Intérêts minoritaires (284,87

5,47) .....

290,34

L’incidence sur la présentation des comptes consolidés au 31/12/N est la suivante :

Capitaux propres consolidés

Capital

2 000

Réserves consolidées

609,01 + 117,13 = 726,14

Autres titres de l’entreprise consolidante

– 92,768

Résultat consolidé

48,315 + 7,53 = 55,845

Total des capitaux propres consolidés

2689,217

Intérêts minoritaires

25,443 + 290,34 = 315,783