741 / 1032

741 / 1032

AUGMENTATION AVEC CHANGEMENT DE MÉTHODE

741

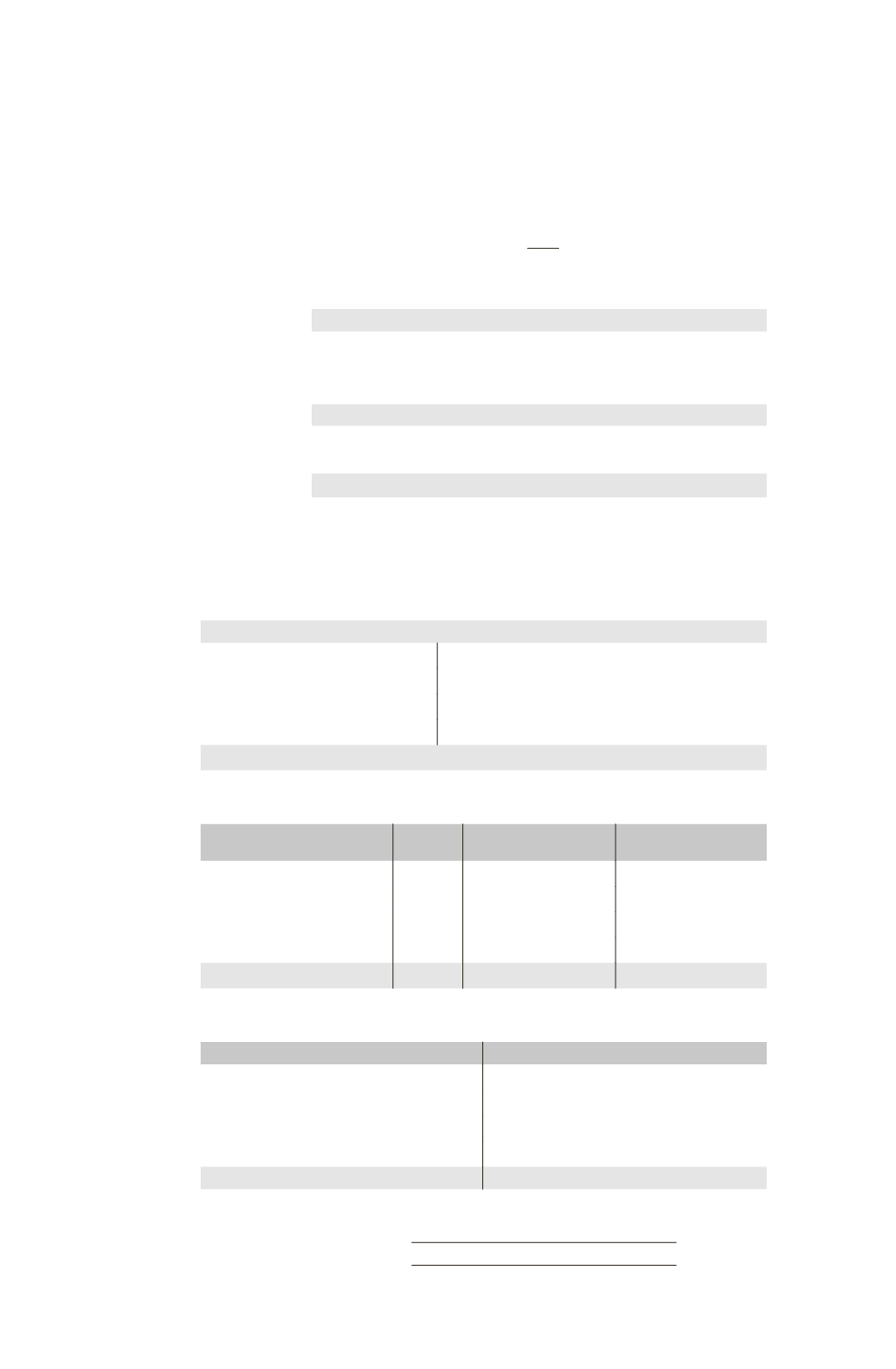

Écritures de consolidation N + 1

La juste valeur des actifs et passifs de F1 est égale à 120 K¤.

Coût d’acquisition complémentaire des titres 100

Quote-part de M dans la juste valeur

des actifs et passifs de F1

120

60 % =

– 72

Écart d’acquisition complémentaire

28

Comptes de bilan

Écart

d’évaluation

Construction (120 – 32) ..........................................

88

Titres F1 (88

80 %) ....................................

70,4

Intérêts minoritaires (88

20 %) .................

17,6

Écart

d’acquisition

Écart d’acquisition (10 + 28) ..................................

38

Titres F1 ..............................................................

38

Partage

des capitaux

propres

Capital ..........................................................................

10

Réserves .......................................................................

22

Réserves consolidées ...........................................

4

Titres F1 ..............................................................

21,6

Intérêts minoritaires ...........................................

6,4

Titres F1

1

er

lot (20 %) 30

70,4 (Écriture Écart d’évaluation)

2

e

lot (40 %) 100

38 (Écriture Écart d’acquisition)

21,6 (Partage des capitaux propres)

Total = 130

Total = 130

Partage des capitaux propres de F1 début N + 1

Éléments

Total

Part du groupe 80 % Intérêts minoritaires

20 %

Capital

10

Réserves

22

Capitaux propres

32

25,6

6,4

Élimination des titres F1

– 21,6

4

6,4

Bilan consolidé début N + 1

Actif

Passif

Écart d’acquisition

38

Capitaux propres

Construction

120 Capital

40

Réserves consolidées (90 + 4)

94

Intérêts minoritaires

(17,6 + 6,4)

24

Total

158 Total

158