789 / 1032

789 / 1032

DIMINUTION DU POURCENTAGE D’INTÉRÊTS

789

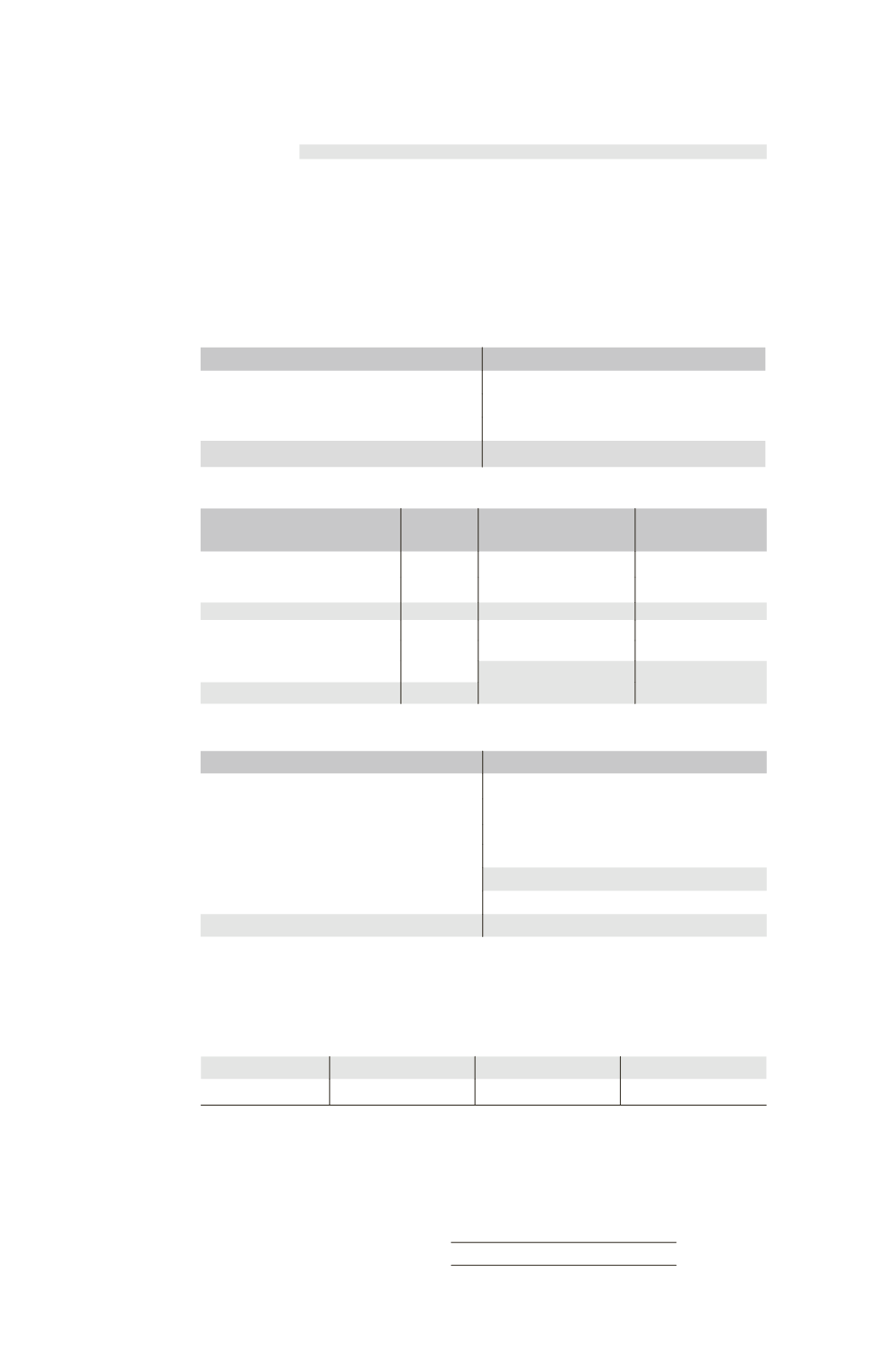

Comptes de bilan

Partage

des capitaux

propres

Capital .......................................................................

10

Réserves ....................................................................

30

Résultat .....................................................................

30

Titres F (40

80 %).....................................

32

Résultat consolidé ............................................

24

Intérêts minoritaires .........................................

14

Titres F

Débit

Crédit

110

Écriture Écart d’évaluation

48

Écriture goodwill

30

Partage des capitaux propres

32

Total

110

Total

110

➠

Partage des capitaux propres de F

Éléments

TOTAL Part du groupe 80 %

Intérêts

minoritaires 20 %

Capital

10

Réserves

30

Capitaux propres

40

32

8

Élimination des titres F

32

0

8

Résultat

30

24

6

➠

Bilan consolidé fin N

Actif

Passif

Goodwill

30 Capitaux propres

Terrain

90 Capital

50

Disponibilités

30 Réserves

60

Titres (actifs disponibles à la vente)

10 Résultat

24

Total Capitaux propres

134

Intérêts minoritaires (12

24)

26

Total

160

160

Les minoritaires sont égaux à la juste valeur des actifs et passifs de F à hauteur de

20 %, soit 130

20 % = 26.

2.2 – Consolidation de N + 1

➠

Situation du goodwill avant la cession début N + 1

Avant cession (80)

Titres cédés (60/80) Après cession (60/8)

Valeur nette

30

22,5

7,5