936 / 1032

936 / 1032

936

CH 11 – DOCUMENTS DE SYNTHÈSE CONSOLIDÉS

7.3 – Recommandation 2013-03 de l’ANC

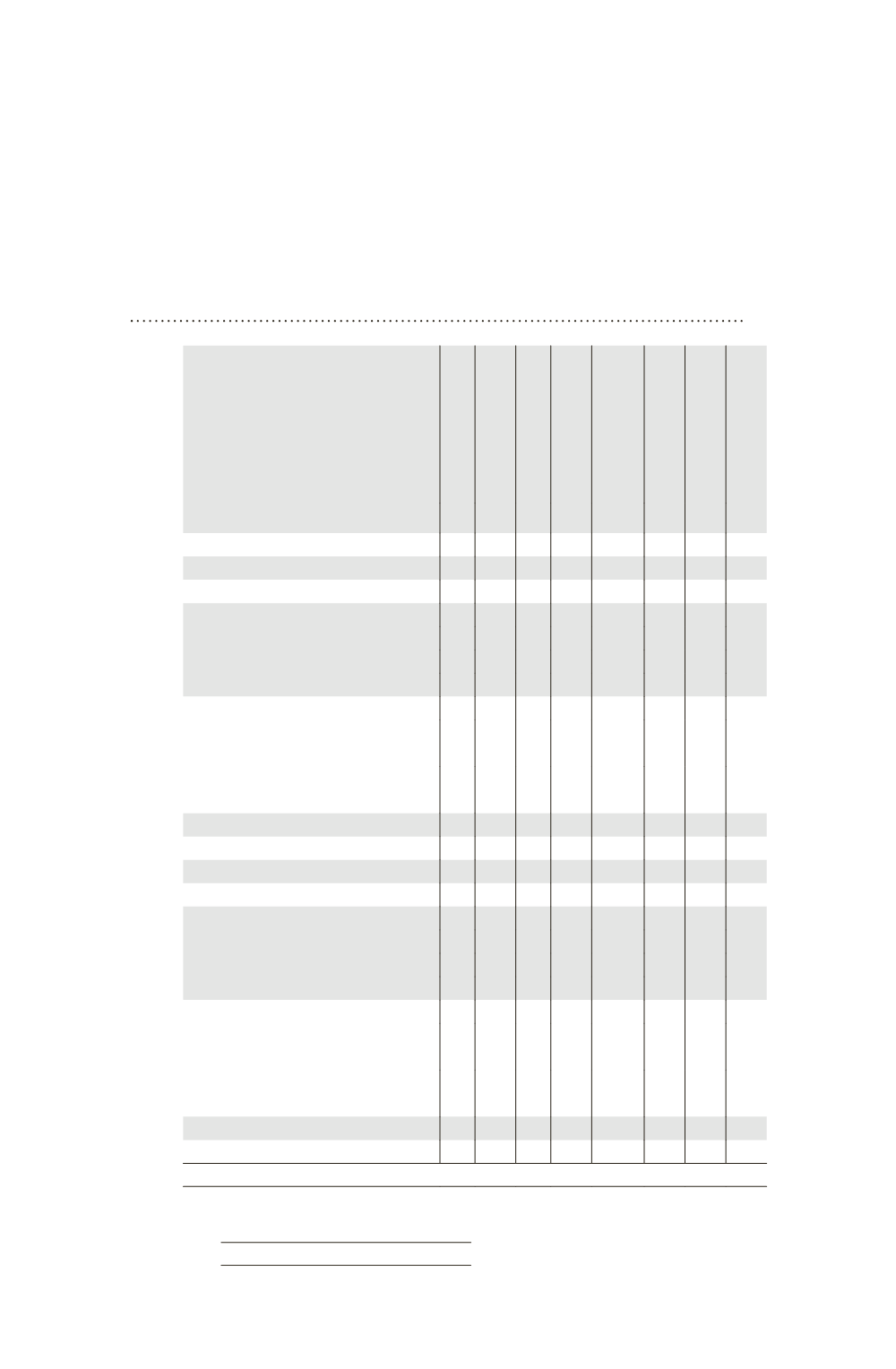

Compte tenu de l’importance du tableau de variation des capitaux pro-

pres dans l’analyse de la performance, et de la nécessité d’assurer leur

cohérence avec la présentation de l’état du résultat net et des gains et

pertes comptabilisés directement en capitaux propres, la recommanda-

tion a proposé le modèle suivant.

7.3.1 – Modèle de tableau de variation des capitaux propres

Tableau de variation

des capitaux propres

Capital

Réserves liées au

capital

Titres autodétenus

Réserves et résultats

consolidés

Gains et pertes compta-

bilisés directement

en capitaux propres

Capitaux propres –

part du groupe

Capitaux propres –

part des minoritaires

Total capitaux propres

(1) (2) (3) (4)

(5)

(6) (7) (8)

Capitaux propres clôture N – 2

Changement de méthodes comptables

Capitaux propres clôture N – 2 corrigée

Opérations sur capital

Paiements fondés sur des actions*

Opérations sur titres auto-détenus

Dividendes

Résultat net de l’exercice

Gains et pertes comptabilisés directement

en capitaux propres

Résultat net et gains et pertes compta-

bilisés directement en capitaux propres

Variations de périmètre

Capitaux propres clôture N – 1

Changement de méthodes comptables

Capitaux propres clôture N – 1 corrigée

Opérations sur capital

Paiements fondés sur des actions*

Opérations sur titres auto-détenus

Dividendes

Résultat net de l’exercice

Gains et pertes comptabilisés directement

en capitaux propres

Résultat net et gains et pertes compta-

bilisés directement en capitaux propres

Variation de périmètre

Capitaux propres clôture N

* Si significatif