958 / 1032

958 / 1032

958

CH 11 – DOCUMENTS DE SYNTHÈSE CONSOLIDÉS

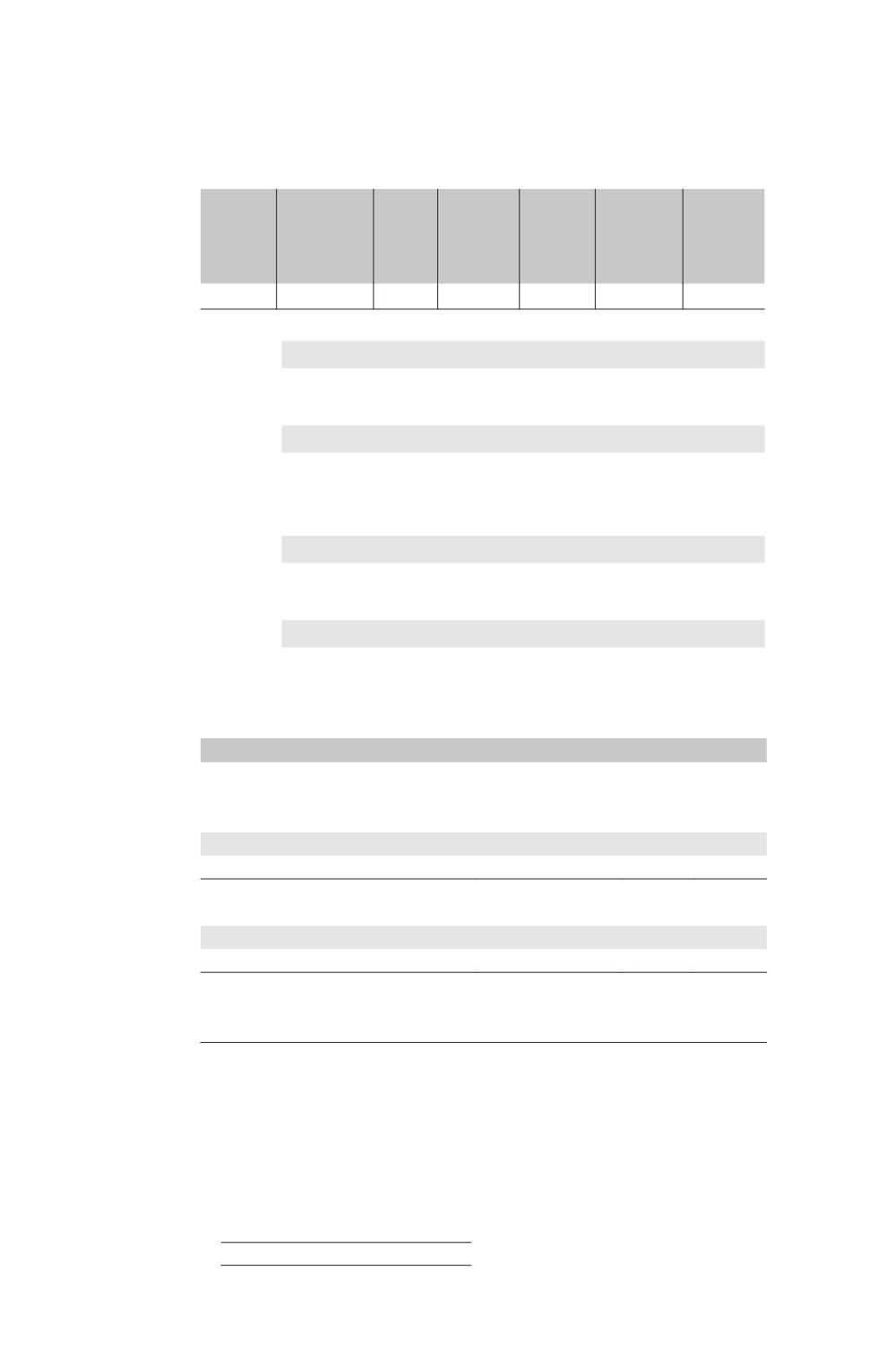

Construction du tableau d’emprunt fictif pour le contrat de crédit-bail

Le contrat d’origine est ainsi équivalent à un contrat de crédit-bail de 80 K¤ don-

nant lieu au paiement de 10 annuités de 10 K¤ au taux de 5 %.

Échéance

Capital

restant

dû avant

l’échéance (1)

Intérêts

(1)

5 % (2)

Redevance

(3)

Amortis-

sement

financier

(4) =

(3) – (2)

Capital

restant

dû après

l’échéance

(5) =

(1) – (4)

Amortis-

sement

pour

déprécia-

tion 80/10

ans (6)

31/N

80

4

10

6

74

8

Matériel

en

crédit-bail

Matériel .....................................................................

80

Emprunt ..........................................................

80

Amortis-

sement du

matériel

en crédit-

bail

Résultat F1 ...............................................................

8

Amortissement du matériel ...........................

8

Emprunt ....................................................................

6

Résultat F1 (10 – 4) ....................................

6

Impôt différé actif ....................................................

0,8

Résultat F1 (2

40 %) .............................

0,8

Tableau de synthèse des impôts différés pour N

M F1

Base impôt différé actif

Participation des salariés N

70

100

Crédit-bail

2

Total

70

102

Impôt différé actif

28

40,8

Base d’impôt différé passif

Provisions réglementées

160

Total

160

Impôt différé passif

64

Impôt différé net

Actif

40,8

Passif

36