959 / 1032

959 / 1032

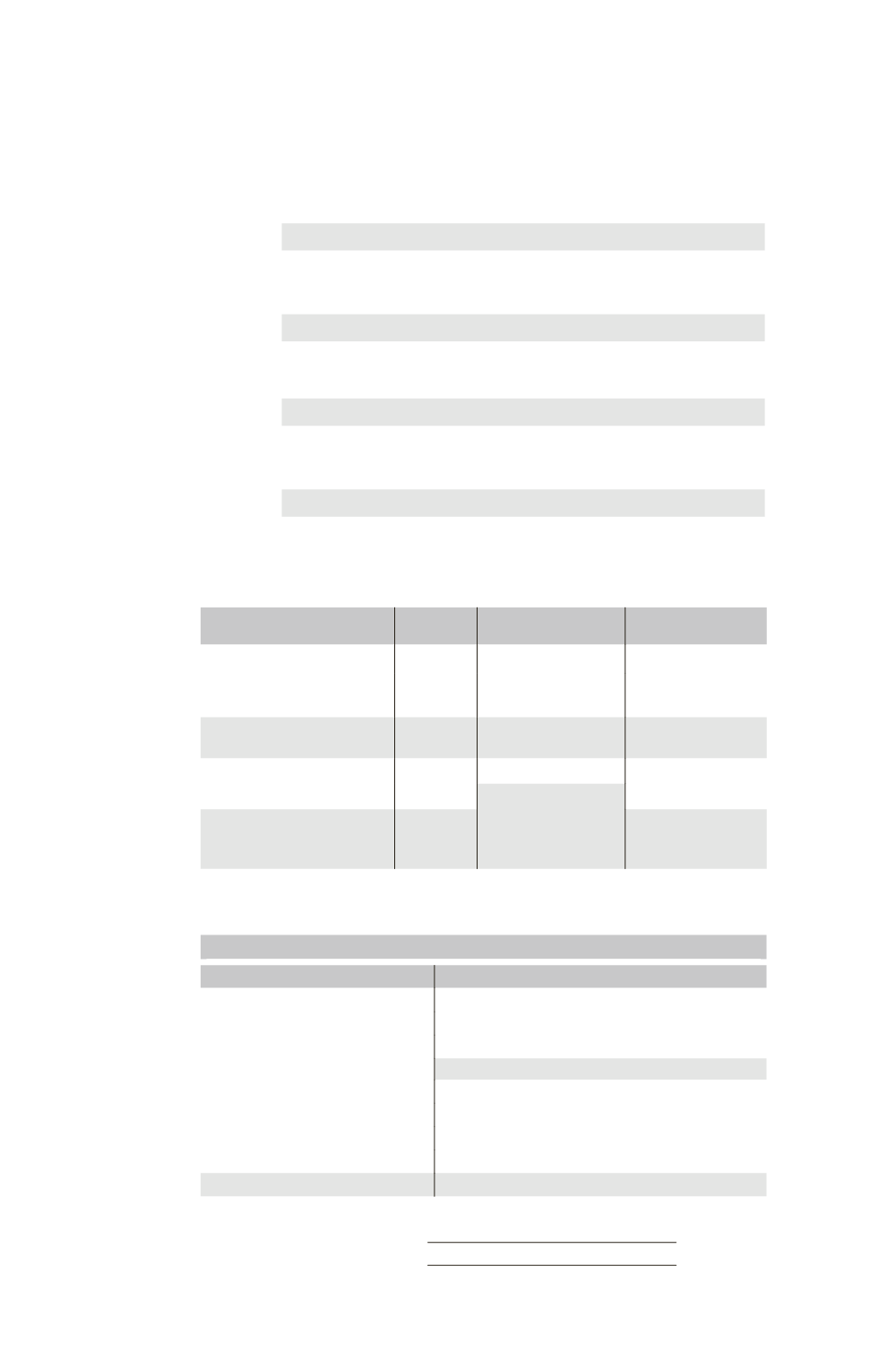

Écritures d’impôt différé N

Les écritures d’impôts différés ont été comptabilisées dans le journal de retrai-

tement. La synthèse des impôts différés aboutit aux écritures suivantes (dans le

cas où les écritures de retraitement ci-dessus auraient été comptabilisées sans les

impôts différés) :

Impôts

différés

de N – 1

pour M

Résultat M ................................................................

20

Réserves M ......................................................

20

Impôts

différés de

N pour M

Résultat F1 ...............................................................

36

Impôt différé passif ........................................

36

Impôts

différés

de N – 1

pour F1

Résultat F1 ...............................................................

20

Réserves F1 .....................................................

20

Impôts

différés de

N pour F1

Impôt différé actif ....................................................

40,8

Résultat F1 .....................................................

40,8

Partage de capitaux propres de F1 au 31 décembre N

Éléments

Total

Part

du groupe 70 %

Part des

minoritaires 30 %

Capital

1000

Réserves

(500 + 30 + 40 + 40)

610

Capitaux propres de F1

hors résultat

1610

1127

483

Élimination des titres F1

700

427

Résultat (100 – 30

+ 70 – 40 + 40 – 40 – 8

+ 6 + 0,8)

98,8

69,16

29,64

Bilan consolidé N

Le bilan consolidé du groupe M est le suivant au 31 décembre N (en K¤) :

Bilan consolidé de M

Actif

Passif

Matériel en crédit-bail (80 – 8)

72 Capital

1 500

Réserves (700 + 60 + 60 + 427)

1 247

Résultat (150 + 36 + 28 – 60 + 69,16)

223,16

Capitaux propres part du groupe

2 970,16

Actifs divers (6000 + 3900)

9900 Intérêts minoritaires

512,64

Impôt différé actif (40,8 – 36)

4,80 Dettes (3 990 + 2 150)

6 140

Emprunt crédit-bail (80 – 6)

74

Produits constatés d’avance (200 + 80)

280

9976,80

9976,80

TABLEAU DE VARIATION DES CAPITAUX PROPRES

959