155 / 942

155 / 942

I

LLUSTRATION

3

Les données

Une GMS acquiert au 01/01/N un distributeur automatique de sandwichs

pour 20 K

€

, dont la durée d’utilisation est fixée à 5 ans. En N + 4, la

machine sera totalement amortie et sera vendue 2 K

€

, après une remise

en état de 1 K

€

. Les conditions de revente sont prévues par le conces-

sionnaire de la machine au contrat.

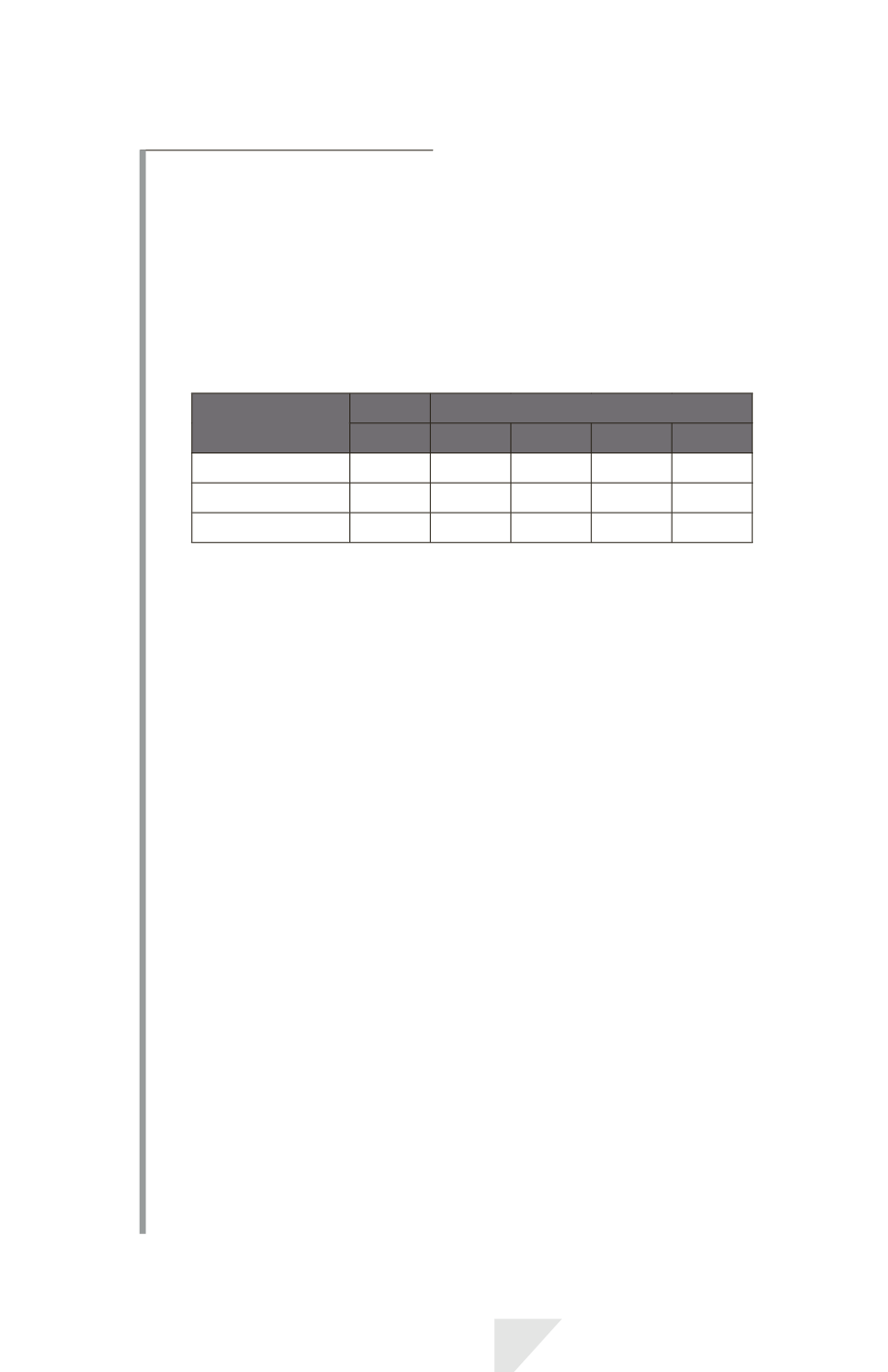

On établit pour cet actif le budget suivant :

Année

Réel

Budget

N N + 1 N + 2 N + 3 N + 4

Chiffre d’affaires

20

20

25

30

30

Charges

70 % 60 % 60 % 60 % 60 %

Marge

30 % 40 % 40 % 40 % 40 %

Au 31/12/N, le taux d’actualisation (retenu pour la prise en compte des

risques, de la valeur de l’argent et des conditions actuelles du marché) est

fixé à 5 %.

1.

Quelle est la valeur d’utilité de l’actif au 31/12/N?

2.

Sachant que le prix de vente net du bien est de 18 K

€

au 31/12/N,

quelle est la valeur recouvrable du bien ?

3.

Sachant que l’amortissement de l’actif s'effectue en linéaire sur 5 ans,

une dépréciation s’avère-t-elle nécessaire au 31/12/N?

La solution

1.

La valeur d’utilité de l’actif doit être calculée en actualisant les flux de

trésorerie futurs attendus de l’utilisation de l’actif :

On doit donc actualiser :

- les chiffres d’affaires (flux entrants) ;

- les charges de fonctionnement (flux sortants) ;

- les produits et charges liés à la cession de l’actif (flux entrants/sortants).

L’actualisation des chiffres d’affaires et des charges revient à actualiser la marge,

soit :

20

40%

(1,05)

–1

+ 25

40%

(1,05)

–2

+ 30

40%

(1,05)

-3

+ 30

40%

(1,05)

–4

= 36,93.

L’actualisation de l’opération de cession revient à actualiser le flux net de cession,

soit : (2 – 1)

(1,05)

– 4

= 0,82.

La valeur d’utilité par l’actualisation des cash flows futurs est donc de

37,75 K

€

au 31/12/N.

2.

La valeur vénale est inférieure à la valeur d’utilité ; la valeur recouvrable

est le montant le plus élevé des deux valeurs précitées, soit le montant de

la valeur d’utilité : 37,75 K

€

.

IAS 36 – Dépréciation d’actifs

155