154 / 942

154 / 942

Immobilisations

154

Les estimations de flux de trésorerie excluent les entrées et sorties de tréso-

rerie provenant des activités de financement ou liées à l’impôt sur le résultat.

La projection des flux de trésorerie doit être fondée sur des hypothèses raison-

nables, dûment documentées et estimées par la direction.

Ces projections s’opèrent de la manière suivante :

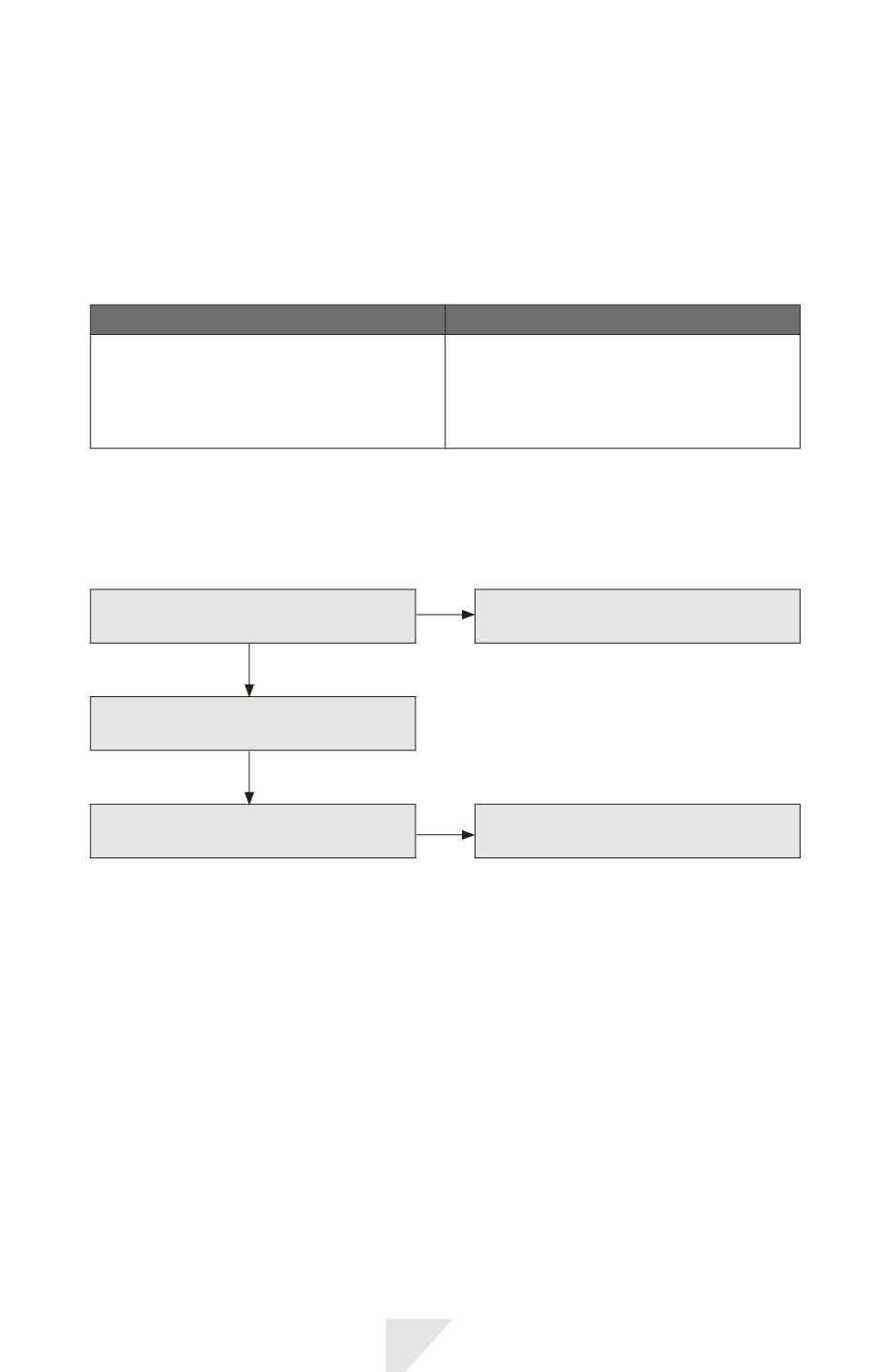

< 5 ans (durée maximale a priori)

> 5 ans (si durée justifiée)

Flux de trésorerie basés

sur les budgets/prévisions

Flux de trésorerie basés

sur une extrapolation des budgets/

prévisions, tenant compte de taux

de croissance stables ou décroissants

(principe de prudence)

> Taux d’actualisation

Le taux d’actualisation est un taux avant impôt reflétant les appréciations actuel-

les par le marché de la valeur temps de l’argent et des risques spécifiques à l’actif

pour lesquels les estimations de flux de trésorerie futurs n’ont pas été ajustées.

Capacité à déterminer

un taux spécifique à un actif ?

Oui

Taux d’actualisation

spécifique de l’actif

Non

Détermination d’un taux

de base

IAS 36 A17

(1)

Ajustement du taux de base

IAS 36 A18

(2)

Taux d’actualisation retenu

(1)

IAS 36 A17

L’entreprise peut prendre en compte, comme base de départ, les taux sui-

vants :

- le coût moyen pondéré du capital de l’entreprise,

- le taux d’emprunt marginal de l’entreprise,

- d’autres taux d’emprunt sur le marché.

(2)

IAS 36 A18

Ces taux sont ajustés :

- pour refléter la manière dont le marché apprécierait les risques spécifiques

associés aux flux de trésorerie projetés,

- pour exclure les risques qui ne sont pas pertinents pour les flux de

trésorerie projetés.

Le risque pays, le risque de change, le risque de prix et le risque de flux de

trésorerie sont pris en compte.